役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

所得証明書・課税証明書・非課税証明書とは

所得証明書・課税証明書・非課税証明書は、いずれも個人の所得や住民税(都道府県民税・市区町村民税)の額を証明する書類です。ローンの借入れ(金融機関)、児童手当の申請(他市区町村)、公的年金保険料の減免手続き(年金事務所)、健康保険の扶養手続き(勤め先の健康保険組合)などで必要な書類で、市区町村役場で取得することができます。

所得証明書・課税証明書・非課税証明書のレイアウト

所得証明書・課税証明書・非課税証明書のレイアウトは市区町村により異なります。これは、これらの証明書が法令等で定められたものではなく、統一的な様式がないためです。実務上は、それぞれの市区町村が導入している税務システム(富士通、日立など)の仕様によりレイアウトが異なっています。

クリックすると拡大します。

クリックすると拡大します。所得証明書・課税証明書・非課税証明書の見方

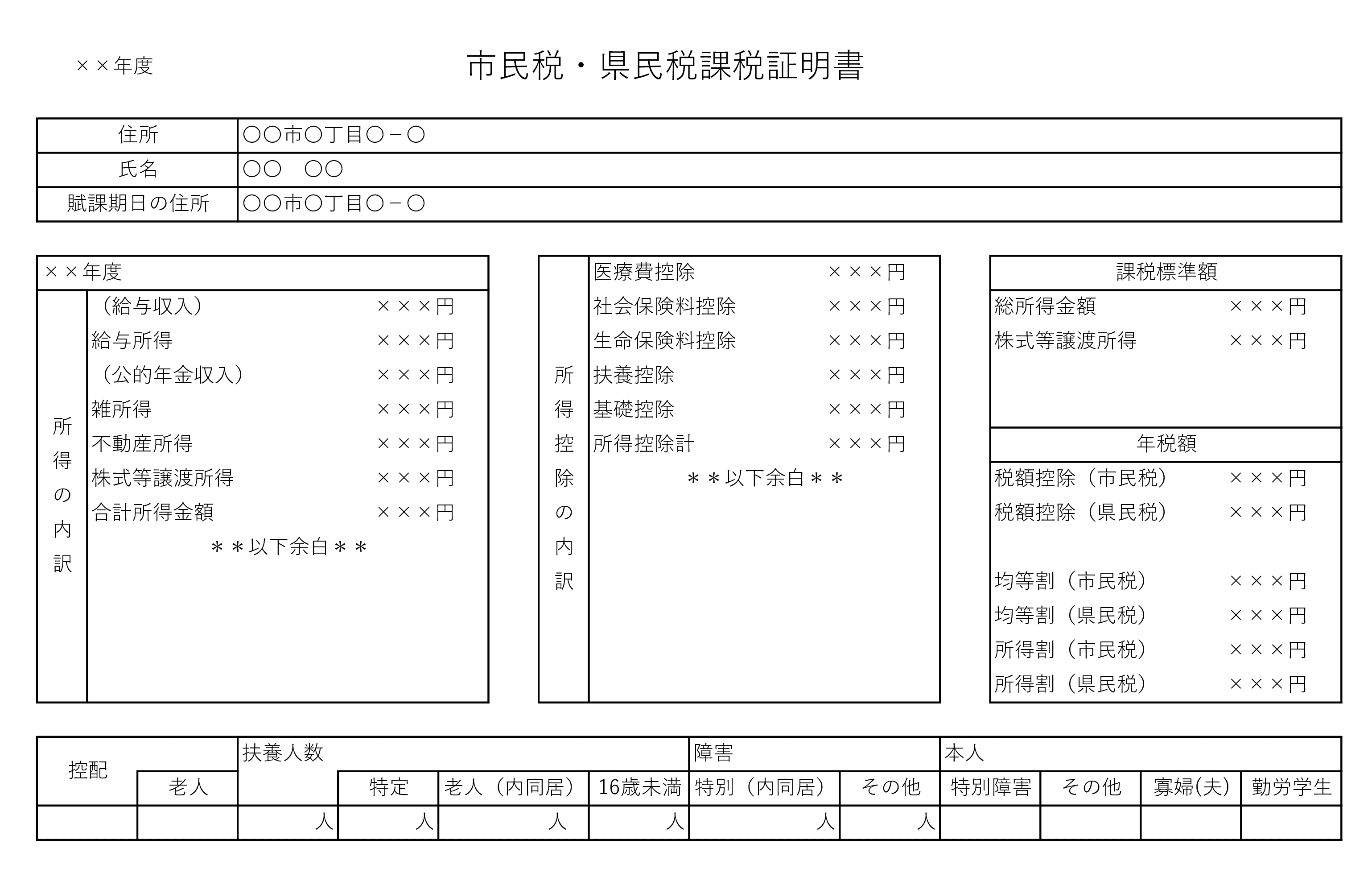

年度

| 令和〇〇年度 市民税・県民税課税証明書 |

住民税の課税年度が記載されています。

住民税は、前年の1月1日から12月31日までの所得に対して課されます。例えば、「令和3年度」と記載された証明書には、令和2年1月1日から令和2年12月31日までの内容が記載されます。

宛名

| 住所 | 〇〇市〇丁目〇-〇 |

| 氏名 | 〇〇 〇〇 |

| 賦課期日の住所 | 〇〇市〇丁目〇-〇 |

現住所(原則として住民票上の住所)、氏名、賦課期日の住所が記載されます。

賦課期日とは、課税される基準となる日(1月1日)のことで、住民税は賦課期日に住所のある都道府県、市区町村で課されます。

所得の内訳

| 所 得 の 内 訳 |

(給与所得) ×××円 給与所得 ×××円 (公的年金収入) ×××円 雑所得 ×××円 合計所得金額 ×××円 |

所得の内訳が記載されています。

所得は給与所得、不動産所得など、10種類の区分に応じそれぞれ算出され、それらを合計したものを「合計所得金額」といいます。

| 所得の種類 | 具体例 | |

|---|---|---|

| 利子所得 | 預貯金・公社債の利子、合同運用信託・公社債投資信託・公募公社債等運用投資信託の収益の分配 | |

| 配当所得 | 法人から受ける余剰金や利益の配当、投資信託(公社債投資信託・公募公社債等運用投資信託を除く。)の収益の分配 | |

| 不動産所得 | 地代、家賃、頭金、権利金、更新料、礼金、敷金や保証金のうち返還を要しないもの、共益費などの名目で受け取る電気代、ガス代、水道代、清掃代 | |

| 事業所得 | 売上、家事消費、空箱の売却代金、リベート | |

| 給与所得 | 基本給、各種手当、賞与 | |

| 退職所得 | 退職金、社会保険制度や退職年金契約に基づいて受ける退職一時金 | |

| 山林所得 | 山林の伐採または譲渡による売却代金 | |

| 譲渡所得 | 土地・建物・動産・権利株式・投資信託の売却代金 | |

| 一時所得 | 生命保険・損害保険の満期返戻金、競馬の返戻金、ふるさと納税の返礼品 | |

| 雑所得 | 公的年金等 | 老齢国民年金、老齢厚生年金、国民年金基金、企業年金 |

| その他 | 生命保険契約に基づく個人年金、原稿料、講演料、先物取引・FX取引の差金 | |

所得とは収入(額面金額)から必要経費を差し引いた金額をいいます。証明書上では、給与と公的年金等のみ収入が記載されます。

所得金額=収入金額-必要経費

所得控除の内訳

| 所 得 控 除 の 内 訳 |

医療費控除 ×××円 社会保険料控除 ×××円 生命保険料控除 ×××円 配偶者控除 ×××円 扶養控除 ×××円 基礎控除 ×××円 所得控除計 ×××円 |

所得控除の内訳が記載されています。

住民税は、所得税と同様に、社会保険料控除や配偶者控除などの所得控除が所得から差し引かれます。

| 所得控除の種類 | 主な要件 |

|---|---|

| 雑損控除 | 災害、盗難又は横領によって損害を受けた場合や災害に関連してやむを得ない支出をした場合 |

| 医療費控除 | 医療費を支払った場合 |

| 社会保険料控除 | 健康保険、国民健康保険、介護保険、国民年金保険料、厚生年金保険料などを支払った場合 |

| 小規模企業共済等掛金控除 | 共済契約に基づく掛金、企業型年金加入者掛金、個人型年金加入者掛金、心身障害者扶養共済制度の掛金を支払った場合 |

| 生命保険料控除 | 生命保険契約・介護医療保険契約・個人年金保険契約に基づく保険料などを支払った場合 |

| 地震保険料控除 | 地震保険料を支払った場合 |

| 寄附金控除 | 特定の団体に対して寄附した場合 |

| 障害者控除 | 本人が障害者または生計を同一にする配偶者や扶養親族のうちに障害者がいる場合 |

| 寡婦控除 | ・配偶者と離婚または死別し、扶養親族または生計を同一にする子を有する女性 ・配偶者と死別した女性 |

| 寡夫控除 | 配偶者と離婚または死別し、生計を同一にする子を有する男性 |

| ひとり親控除 | 現に婚姻をしていない、または配偶者の生死の明らかでない場合で、一定の子を有し、事実上婚姻関係と同様の事情にあると認められる者がいない場合 |

| 勤労学生控除 | 勤労学生である場合 |

| 配偶者控除 | 生計を同一にする合計所得金額48万円(令和元年分以前は38万円)以下の配偶者がいる場合 |

| 配偶者特別控除 | 生計を同一にする合計所得金額133万円(令和元年分以前は123万円)以下の配偶者を有する場合(配偶者控除の対象となる場合を除く。) |

| 扶養控除 | 控除対象扶養親族を有する場合 |

| 基礎控除 | 全ての場合 |

国民年金保険料の減免手続きのように、扶養人数や社会保険料控除の金額が判定項目にある場合、この所得控除の項目が利用されます。

所得控除の内訳は、扶養控除や障害者控除の金額により家族構成や障害の有無が判明するため、市区町村によっては省略することができる場合があります。ただし、国民年金保険料の減免手続きのように、サービスの可否の判定に所得控除の内訳を利用する場合は、所得控除の内訳を省略すると証明書を使用できません。

課税標準額

| 課税標準額 |

| 総所得金額 ×××円 株式等譲渡所得 ×××円 |

課税標準額の内訳が記載されています。

課税標準額とは、所得金額から所得控除の額を差し引いた額(1,000円未満切捨て)をいいます。

課税標準額=所得金額-所得控除

課税標準額は、課税総所得金額、上場株式等に係る課税配当所得の金額、課税短期譲渡所得金額、課税長期譲渡所得金額、株式等に係る課税譲渡所得等の金額、先物取引に係る課税雑所得等の金額、課税山林所得金額、課税退職所得金額に区分され、それぞれ適用される税率が異なります。

年税額

| 年税額 |

| 税額控除(市民税) ×××円 税額控除(県民税) ×××円 均等割(市民税) ×××円 均等割(県民税) ×××円 所得割(市民税) ×××円 所得割(県民税) ×××円 |

課税標準額を各区分ごとに税率を適用し、税額控除を差し引いた額が所得割の年税額(1年間の税額)になります。なお、税額控除には住宅借入金等特別税額控除(住宅ローン控除)、寄附金税額控除(ふるさと納税など)があります。

所得割=課税標準額×税率-税額控除額

証明書に記載される税額は、以下のとおりです。

| 都道府県民税 | 市区町村民税 | |

|---|---|---|

| 均等割 | 〇 | 〇 |

| 所得割 | 〇 | 〇 |

均等割とは、一定の所得がある人全てに課税される住民税をいいます。

所得割とは、所得に対して課税される住民税をいいます。

人的控除

控配(控除対象配偶者)

控除対象配偶者とは、配偶者控除の対象となる配偶者をいいます。「有」「無」「*」等の表示がされます。控除対象配偶者が前年12月31日(前年に死亡した場合は死亡した日)に70歳以上である場合は「老人」に「有」等の表示がされます。

| 配偶者 の年齢 |

税目 | 本人の合計所得金額 | ||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 70歳未満 |

所得税 | 38万円 | 26万円 | 13万円 |

| 住民税 | 33万円 | 22万円 | 11万円 | |

| 70歳以上 |

所得税 | 48万円 | 32万円 | 16万円 |

| 住民税 | 38万円 | 26万円 | 13万円 | |

具体例

老人(70歳以上)の控除対象配偶者

| 控配 | |

| 老人 | |

| 有 | 有 |

控除対象配偶者の要件

(1)配偶者であること(内縁関係の人は非該当)。

(2)納税者と生計を同一にしていること。

(3)年間の合計所得金額が38万円以下(令和3年度(令和2年分)以降は48万円以下)であること。

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

(2)扶養人数

扶養人数には、扶養親族の人数が記載されます。一番左に総人数、右側に内訳が記載されます。「特定」には19歳以上23歳未満の扶養人数の人数、「老人」には70歳以上の扶養親族の人数、「同居」には「老人」のうち同居している扶養親族の人数、「16歳未満」には16歳未満の扶養親族の人数が記載されます。

| 年齢 | 区分 | 所得税 | 住民税 |

|---|---|---|---|

| 16歳以上19歳未満 | 一般扶養親族 | 38万円 | 33万円 |

| 19歳以上23歳未満 | 特定扶養親族 | 63万円 | 45万円 |

| 23歳以上70歳未満 | 一般扶養親族 | 38万円 | 33万円 |

| 70歳以上 | 老人扶養親族 | 48万円 | 38万円 |

| 70歳以上 (本人又は配偶者の直系尊属かつ同居) |

老人扶養親族 (同居老親) |

58万円 | 45万円 |

| ( )は住民税 | |||||||||||

| 特定 +25万円 (+12万円) |

|||||||||||

| 同居老親 +10万円(+7万円) |

|||||||||||

| 老人 +10万円(+5万円) |

|||||||||||

| 一般 38万円(33万円) | |||||||||||

| 16歳 | 19歳 | 23歳 | 70歳 | ||||||||

具体例

16歳未満1人、一般1人、特定1人、老人1人、同居老親1人

| 扶養人数 | |||

| 特定 | 老人(内同居) | 16歳未満 | |

| 5人 | 1人 | 2人(1人) | 1人 |

控除対象扶養親族の要件

| 身分要件 | 次のいずれかに該当すること ・配偶者以外の親族(6親等内の血族及び3親等内の姻族) ・都道府県知事から養育を委託された児童(いわゆる里子) ・市町村長から養護を委託された老 |

|---|---|

| 年齢要件 | 16歳以上 ※扶養親族が国外に居住している場合で、30歳以上70歳未満の場合は、次のいずれかに該当すること ・留学により国外に居住している ・障害者 ・生活費又は教育費に充てるため38万円以上受けている |

| 生計要件 | 納税者と生計を同一にしていること ※青色事業専従者として給与の支払を受ける人又は白色専従者を除く。 |

| 所得要件 | 合計所得金額が48万円以下であること |

障害

扶養親族が障害者として障害者控除を適用した場合は、人数が記載されます。「特別」には特別障害者の人数、「内同居」には特別障害者のうち同居の人数、「その他」には特別障害者以外の障害者の人数が記載されます。

| 区分 | 所得税 | 住民税 |

|---|---|---|

| その他障害者 | 27万円 | 26万円 |

| 特別障害者 | 40万円 | 30万円 |

| 同居特別障害者 | 75万円 | 53万円 |

具体例

同居特別障害者1人

| 障害 | |

| 特別(内同居) | その他 |

| 1人(1人) | 0人 |

| 障害者 | 特別障害者 |

|---|---|

| - | 精神上の障害により事理を弁識する能力を欠く常況にある人 |

| 精神保健指定医等の判定により知的障害者とされた人 | 左のうち、重度の知的障害者と判定された人 |

| 精神障害者保健福祉手帳の交付を受けている人 | 左のうち、障害等級が1級と記載されている人 |

| 身体障害者手帳に身体障害者として記載されている人 | 左のうち、障害の程度が1級又は2級と記載されている人 |

| 戦傷病者手帳の交付を受けている人 | 左のうち、障害の程度が恩給法に定める特別項症から第3項症までに該当する旨記載されている人 |

| - | 原爆被害者で厚生労働大臣の認定を受けている人 |

| - | 常に就床を要し、複雑な介護を要する人 |

| 精神又は身体障害のある65歳以上で、市町村長等の認定を受けている人 | 左のうち、市町村長等の認定を受けている人 |

本人

| 項目 | 内容 |

|---|---|

| 特別障害者 | 本人が特別障害者として障害者控除を適用している場合 |

| その他 | 本人が特別障害者以外の障害者として障害者控除を適用している場合 |

| 寡婦(夫) | 寡婦控除または寡夫控除を適用している場合 |

| 勤労学生 | 勤労学生控除を適用している場合 |

具体例

本人がその他障害者

| 本人 | |||

| 特別障害 | その他 | 寡婦(夫) | 勤労学生 |

| 有 | |||