役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

雑損控除

要件

本人又は生計を同一にする親族(総所得金額等の合計額が48万円以下の者に限る。)の有する資産について、災害、盗難又は横領によって損害を受けた場合や災害に関連してやむを得ない支出をした場合

対象となる損害

| 対象となる損害 | 対象とならない損害 |

|---|---|

| 震災などの自然災害 | 詐欺 |

| 火災などの人為災害 | 恐喝 |

| 害虫などの生物災害 | 紛失 |

| 豪雪における雪下ろし費用 | |

| 盗難、横領 |

対象となる資産とならない資産

生活に通常必要な資産が該当します。

| 対象となる資産 | 対象とならない資産 |

|---|---|

| 書画、骨とう、貴金属等(30万円以下) | 書画、骨とう、貴金属等(30万円超) |

| 住宅 | 別荘、ゴルフ会員権、リゾート会員権等 |

| 家財、衣類、家具 | 紛失棚卸資産 |

| 事業用固定資産、繰越資産 | |

| 山林 |

控除額

次のいずれか多い方の金額

・損失の金額-総所得金額等の合計額×10%

・損失の金額のうち災害関連支出の金額-5万円

※損失の金額=(被災直前の時価又は簿価-被災直後の時価)+災害関連支出の金額-保険金等

※簿価=取得原価-減価償却累計額相当額

| 被災直前の時価 又は簿価 |

被災直後の時価 |

| 保険金等 | |

| 損失の金額 | |

| 災害関連支出 |

添付書類

災害関連支出についての領収書

医療費控除

要件

本人又は生計を同一にする配偶者その他の親族に係る医療費を支払った場合

対象となる医療費と対象とならない医療費

| 対象となる資産 | 対象とならない資産 |

|---|---|

| 医師による診療又は治療の対価 | 健康診断の費用(重大な疾病が発見され、引き続き治療を受けた場合を除く。) 医師等に対する謝礼金 |

| 治療又は療養に必要な医薬品の購入の対価 | ビタミン剤などの病気の予防や健康増進のために用いられる医薬品の購入代金 |

| あん摩マッサージ指圧師、はり師、きゅう師、柔道整体師による施術の対価 | あん摩マッサージ指圧師等による施術のうち、疲れを癒したりする等、治療に直接関係のないものの対価 |

| 保健師、看護師、准看護師又は特に依頼した人による療養上の世話の対価 | 所定料金以外の心付けや家族や親類縁者に付き添いを依頼して付添料の名目で支払った金銭 |

| 退院費、医師等の送迎費、入院の際の部屋代や食事代の費用、医療用器具等の項重大やその賃借料 | 自家用車で退院する場合のガソリン代や駐車場の料金等 本人や家族の都合で個室に入院した場合の差額ベッド代 |

| 介護保険制度の下で提供された一定の施設・居宅サービスの自己負担額 | |

| 義手、義足、松葉杖、義歯などの購入費用 | |

| 医師の治療を受けている場合に、おむつを使う必要があると認められるときのおむつ代(おむつ使用証明書が発行された場合に限る。) | |

| 医療費控除の対象となる居宅サービス(訪問看護、介護予防訪問看護、訪問リハビリテーション等) | 左記の居宅サービスと併せて利用する場合のみ医療費控除の対象となるもの(訪問看護(生活援助中心型を除く。)、介護予防訪問看護、訪問リハビリテーション等) |

| ・認知症対応型共同生活介護(認知症高齢者グループホーム) ・介護予防認知症対応型共同生活介護 ・特定施設入居者生活介護(有料老人ホーム等) |

控除額

通常分と医療費控除の特例のいずれかを選択します。

通常分

その年に支払った医療費の総額-保険金等で補填される金額-総所得金額等×5%(上限10万円)

※上限200万円

| 医療費の総額 | 保険金等で 補填される金額 |

| 総所得金額等×5% (上限10万円) |

|

| 医療費控除の金額 (上限200万円) |

医療費控除の特例(セルフメディケーション税制)

その年に支払ったスイッチOTC薬品の購入対価-12,000円

※上限88,000円

※スイッチOTC薬品とは、要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品いいます。対象となる医薬品の多くに下のロゴが表示されています。対象医薬品は厚生労働省ホームページをご覧ください。

![]()

※控除を受ける年分に健康診査、予防接種、がん検診などを行っている必要があります。

| スイッチOTC薬品 の購入対価 |

12,000円 |

| 医療費控除の金額 (上限88,000円) |

添付資料

| 書類名・入手先 | 見本 |

|---|---|

| 医療費控除の明細書 国税庁ホームページから印刷 |

クリックすると拡大します。 クリックすると拡大します。 |

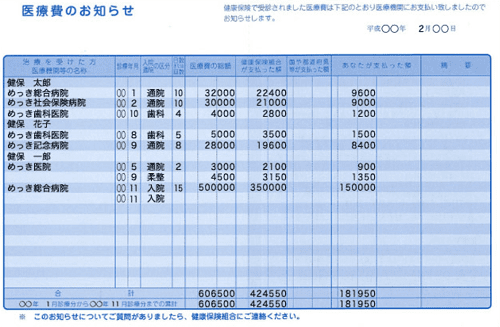

| 医療費通知書 (医療費のお知らせ) 保険者が発行 |

|

社会保険料控除

要件

本人又は生計を同一にする配偶者その他の親族の負担すべき社会保険料を支払った場合

※生計を同一にする配偶者その他の親族の給与や公的年金から差し引かれた社会保険料は、その人が支払ったことが明らかであるため、医療費控除の対象となりません。

対象となる社会保険料

健康保険、国民年金、厚生年金保険の保険料

雇用保険の保険料

国民健康保険料(税)

国民年金基金、厚生年金基金の掛金

後期高齢者医療保険の保険料

国家公務員共済、地方公務員等共済、私立学校教職員共済の掛金

農業者年金の保険料

控除額

その年に支払った金額又は給与や公的年金から差し引かれた金額

添付書類

| 書類名 | 入手方法 |

|---|---|

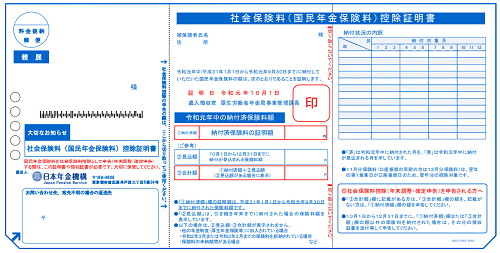

| 国民年金保険料控除証明書 | 日本年金機構が発行 |

| 国民年金基金保険料控除証明書 | 国民年金基金連合会が発行 |

国民年金保険料控除証明書

国民年金保険料控除証明書小規模企業共済等掛金控除

要件

本人が小規模企業共済等掛金を支払った場合

対象となる小規模企業等共済掛金

小規模企業共済制度

確定拠出年金(企業型年金加入者)

確定拠出年金(個人型年金加入者)

心身障害者扶養共済制度

控除額

その年に支払った金額

添付資料

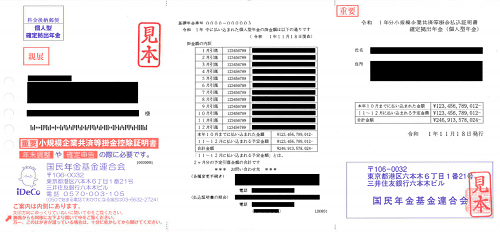

支払った掛金額の証明書

小規模企業共済等掛金控除証明書(iDeCo)

小規模企業共済等掛金控除証明書(iDeCo)生命保険料控除

要件

本人が生命保険契約、介護医療保険契約及び個人年金保険契約に係る保険料等を支払った場合

対象となる生命保険料

| 区分 | 内容 |

|---|---|

| 生命保険契約等 | 死亡等の事由により保険金を受け取る生命保険契約等で、当該契約に基づく保険金等の受取人の全てを生命保険料の支払者又はその配偶者とその他の親族とするもの。 |

| 介護医療保険契約等 | 疾病又は身体の障害等の事由により保険金を受け取る生命保険契約等で、当該契約等に基づく保険金等の受取人の全てを生命保険料の支払者又はその配偶者とその他の親族とするもの。 |

| 個人年金保険契約等 | 老齢の事由により保険金を受け取る生命保険契約等で、次の要件を満たすもの。 ・年金の受取人が個人年金保険料の支払者又はその配偶者であること。 ・個人年金保険料の払込みが年金支払開始前10年以上の期間にわたって定期的に行うものであること。 ・年金の支払が年齢が60歳に達した日以後10年以上の期間又は生存している期間にわたって定期に行うものであること。 |

控除額

| 源泉徴収票 | 生命保険料控除 |

|||

|---|---|---|---|---|

| 新生命保険料 の金額 |

A | 表1により 求めた控除額 |

両方に記載 がある場合 |

次のいずれか多い方 ・A ・A+B(※) ※上限所得税4.0万円 住民税2.8万円 |

| 旧生命保険料 の金額 |

B | 表2により 求めた控除額 |

||

| 新個人年金 保険料の金額 |

C | 表1により 求めた控除額 |

両方に記載 がある場合 |

次のいずれか多い方 ・C ・C+D(※) ※上限所得税4.0万円 住民税2.8万円 |

| 旧個人年金 保険料の金額 |

D | 表2により 求めた控除額 |

||

| 介護医療 保険料の金額 |

E | 表1により 求めた控除額 |

|

|

| 合計 | 上記の計(上限所得税12万円、住民税7万円) | |||

| 所得税 | 住民税 | ||

|---|---|---|---|

| 支払保険料等 | 控除額 | 支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 | 12,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 |

支払保険料等× 1/2+10,000円 |

12,000円超 32,000円以下 |

支払保険料等× 1/2+6,000円 |

| 40,000円超 80,000円以下 |

支払保険料等× 1/4+20,000円 |

32,000円超 56,000円以下 |

支払保険料等× 1/2+14,000円 |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 |

| 所得税 | 住民税 | ||

|---|---|---|---|

| 支払保険料等 | 控除額 | 支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 | 15,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 |

支払保険料等× 1/2+12,500円 |

15,000円超 40,000円以下 |

支払保険料等× 1/2+7,500円 |

| 50,000円超 100,000円以下 |

支払保険料等× 1/4+25,000円 |

40,000円超 70,000円以下 |

支払保険料等× 1/4+17,500円 |

| 100,000円超 | 一律50,000円 | 70,000円超 | 一律35,000円 |

添付資料

生命保険料控除証明書(旧生命保険料は1契約9,000円以下の場合は不要)

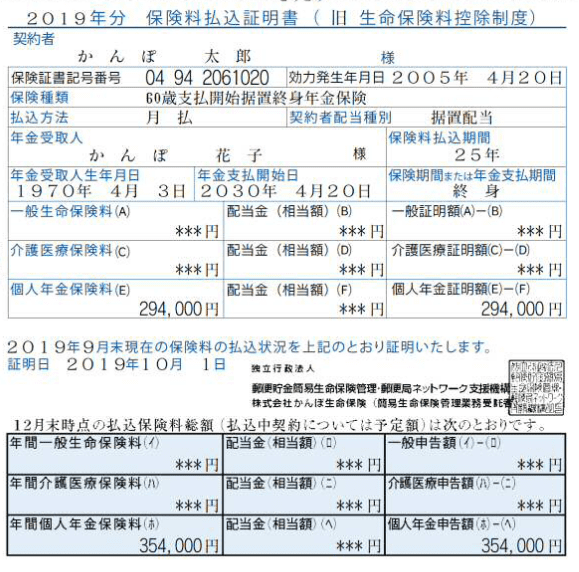

保険料払込証明書(かんぽ生命)

保険料払込証明書(かんぽ生命)

地震保険料控除

要件

損害保険契約等に係る地震等損害部分の保険料又は掛金を支払った場合

対象となる地震保険料

| 区分 | 内容 |

|---|---|

| 地震保険 | 次の全てに該当する保険契約 ・本人又は生計を同一にする配偶者など親族が所有している居住用家屋や生活用動産を保険又は共済の目的とするもの。 ・地震、噴火又は津波を原因とする火災、損壊等による損害をてん補する保険金等が支払われるもの。 |

| 旧長期損害契約 | 旧所得税法第77条第1項に規定する損害保険契約等で次の全てに該当する保険契約 ・満期返戻金を支払う旨の特約があるもの。 ・保険期間又は共済期間が10年以上であるもの。 ・平成19年1月1日以降に損害保険契約等の変更をしていないもの。 ・保険期間又は共済期間の始期(これらの期間の定めがない場合は効力の生じる日)が平成19年1月1日以降でないもの。 |

控除額

| 控除額 | 上限額 | |

|---|---|---|

| 表1により求めた控除額+表2により求めた控除額 | 所得税 | 住民税 |

| 50,000円 | 25,000円 | |

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 支払保険料 | 控除額 | 支払保険料 | 控除額 | |

| 地震保険料 | 50,000円以下 | 支払金額 | 50,000円以下 | 支払金額×1/2 |

| 50,000円超 | 50,000円 | 50,000円超 | 25,000円 | |

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 支払保険料 | 控除額 | 支払保険料 | 控除額 | |

| 旧長期損害 保険料 |

10,000円以下 | 支払金額 | 5,000円以下 | 支払金額 |

| 10,000円超 20,000円以下 |

支払金額×1/2 +5,000円 |

5,000円超 15,000円以下 |

支払金額×1/2 +2,500円 |

|

| 20,000円超 | 15,000円 | 15,000円超 | 10,000円 | |

※一つの損害保険契約等に基づき、地震保険料と旧長期損害保険料の両方を支払っている場合は、いずれか一方を選択することができます。

添付資料

地震保険料控除証明書

地震保険料控除証明書

地震保険料控除証明書寄附金控除

要件

特定寄附金を支出した場合

対象となる特定寄附金

(1)所得税

| 区分 | 対象 | |

|---|---|---|

| 一般のもの |

国又は地方公共団体(いわゆる「ふるさと納税」) | |

| 公益社団法人 公益財団法人 |

・広く一般に募集されること ・教育又は科学の振興等、交易の増進に寄与するための支出で緊急を要するものに充てられることが確実であること |

|

| 特定公益増進法人 | 独立行政法人 | |

| 自動車安全運転センター、日本司法支援センター、日本私立学校振興、共済事業団、日本赤十字社 | ||

| 財団法人日本体育協会などの旧民法34条により設置された法人 | ||

| 地方独立行政法人(試験研究、病院事業の経営、社会福祉事業の経営及び介護老人保険施設の設置・管理の業務を主たる目的とするもの) | ||

| 科学技術の研究などを行う特定の公益法人 | ||

| 公益社団法人、公益社団法人 | ||

| 私立学校法人、学校の設置若しくは学校及び専修学校若しくは各種学校の設置を主たる目的とする法人 | ||

| 社会福祉法人 | ||

| 更生保護法人 | ||

| 特定の公益信託について、その主たる目的が特定公益増進法人の主たる目的と同様のものの信託財産としての支出 | ||

| 政治活動に関するもの |

財務大臣又は都道府県選挙管理委員会に報告されたもの | 政党 |

| 政党の政治資金団体 | ||

| その他の政治団体 | ||

| 議員等の後援団体 | ||

| 特定の公職の立候補者の後援団体(立候補の年及びその前年にされた寄附に限る。) | ||

| 都道府県選挙管理委員会又は中央選挙管理委員会に報告されたもの | 特定の公職の立候補者 | |

| 認定NPO法人等に関するもの | 認定特定非営利活動法人(認定NPO法人)等に対する寄附金で、その活動事業に関連するもの | |

(2)住民税

・都道府県又は市区町村

・住所地の都道府県共同募金会又は日本赤十字支部

・都道府県又は市区町村が条例で指定する団体

※ふるさと納税の対象

・寄附金の募集を適正に実施する都道府県又は市区町村

・返礼品の返礼割合が3割以下

・返礼品が地場産品

控除額

所得税の控除額(所得控除)

所得税においては、所得控除の対象となります。

ただし、上表の「政治活動に関するもの」及び「認定NPO法人等に関するもの」は、所得控除に代えて税額控除を選択することができます。

特定寄附金の合計額(総所得金額等×40%を限度)-2,000円

住民税の控除額(税額控除)

住民税においては、税額控除の対象となります。

| 寄附金の種類 | 控除額 |

|---|---|

| 全て | ア |

| ふるさと納税(申告書) | ア+イ |

| ふるさと納税(ワンストップ特例) | ア+イ+ウ |

| 区分 | 控除額 |

|---|---|

| ア 基本控除 |

(特定寄附金の合計額※-2,000円)×10% ※総所得金額等×30%を限度 |

| イ 特例控除 |

(特例控除対象団体に対する寄附金の合計額-2,000円)×控除割合 ※調整控除後の所得割の20%を限度 |

| ウ ワンストップ特例 |

イ(特例控除額)×控除割合 |

| 課税所得金額等-人的控除の差の合計額 | イの控除割合 | ウの控除割合 |

|---|---|---|

| 195万円以下 | 84.895% | 5.105/84.895 |

| 195万円超330万円以下 | 79.79% | 10.21/79.79 |

| 330万円超695万円以下 | 69.58% | 20.42/69.58 |

| 695万円超900万円以下 | 66.517% | 23.483/66.517 |

| 900万円超1,800万円以下 | 56.307% | 33.963/56.307 |

| 1,800万円超4,000万円以下 | 49.16% | |

| 4,000万円超 | 44.055% |

| 寄附金 の支出額 |

2,000円 | |

| 2,000円を 超える分 |

上記ア 住民税の税率 | |

| 上記ウ 所得税及び復興特別所得税の税率 | ||

| 上記イ それ以外の部分 | ||

障害者控除

要件

次のいずれかに該当する場合

・本人が障害者や特別障害者に該当する。

・生計を同一にする配偶者又は扶養親族が障害者や特別障害者に該当する。

対象となる障害者・特別障害者

| 障害者 | 特別障害者 |

|---|---|

| - | 精神上の障害により事理を弁識する能力を欠く常況にある人 |

| 精神保健指定医等の判定により知的障害者とされた人 | 左のうち、重度の知的障害者と判定された人 |

| 精神障害者保健福祉手帳の交付を受けている人 | 左のうち、障害等級が1級と記載されている人 |

| 身体障害者手帳に身体障害者として記載されている人 | 左のうち、障害の程度が1級又は2級と記載されている人 |

| 戦傷病者手帳の交付を受けている人 | 左のうち、障害の程度が恩給法に定める特別項症から第3項症までに該当する旨記載されている人 |

| - | 原爆被害者で厚生労働大臣の認定を受けている人 |

| - | 常に就床を要し、複雑な介護を要する人 |

| 精神又は身体障害のある65歳以上で、市町村長等の認定を受けている人 | 左のうち、市町村長等の認定を受けている人 |

控除額

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 障害者 | 27万円 | 26万円 |

| 特別障害者 | 40万円 | 30万円 |

| 同居特別障害者※ | 75万円 | 53万円 |

※次の全てに該当する特別障害者

・生計を同一にする配偶者又は扶養親族

・本人、配偶者、本人と生計を同一にする親族のいずれかに同居している人

寡婦控除・ひとり親控除

要件

寡婦又はひとり親である場合

控除額

| 扶養親族 | 税目 | 合計所得金額500万円以下 | 合計所得金額 500万円超 |

||

|---|---|---|---|---|---|

| 死別 | 離別 | 未婚 | |||

| 子あり | 所得税 | 35万円 | 35万円 | 35万円 | - |

| 住民税 | 30万円 | 30万円 | 30万円 | - | |

| 子以外 あり |

所得税 | 27万円 女性のみ |

27万円 女性のみ |

- | - |

| 住民税 | 26万円 女性のみ |

26万円 女性のみ |

- | - | |

| なし |

所得税 | 27万円 女性のみ |

- | - | - |

| 住民税 | 26万円 女性のみ |

- | - | - | |

(凡例) ひとり親 寡婦

※未婚は住民票に事実婚であることが明記されている場合(「未届」等)を除く。

※子は総所得金額等の合計額が48万円以下である場合に限る。

勤労学生控除

要件

勤労学生である場合

勤労学生の定義

| 要件 | 内容 |

|---|---|

| 生徒 学生 |

幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学、高等専門学校 |

| 国、地方公共団体、学校法人等により設置された専修学校及び各種学校の生徒で一定の課程を履修するもの | |

| 職業訓練法人の行う職業訓練法に規定する認定職業訓練を受ける人で一定の課程を履修するもの | |

| 所得 | ・給与所得などの勤労による所得があること ・合計所得金額が75万円以下、給与等以外の所得が10万円以下であること |

控除額

| 所得税 | 住民税 |

|---|---|

| 27万円 | 26万円 |

配偶者控除

要件

控除対象配偶者を有する場合

控除対象配偶者とは

次の全てに該当する配偶者を有する場合

- 控除を受ける納税者本人の合計所得金額が1,000万円以下であること

- 民法の規定による配偶者であること。

- 配偶者と生計を同一にしていること。

- 配偶者の合計所得金額が48万円以下であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

控除額

| 配偶者 の年齢 |

税目 | 本人の合計所得金額 | ||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 70歳未満 |

所得税 | 38万円 | 26万円 | 13万円 |

| 住民税 | 33万円 | 22万円 | 11万円 | |

| 70歳以上 |

所得税 | 48万円 | 32万円 | 16万円 |

| 住民税 | 38万円 | 26万円 | 13万円 | |

配偶者特別控除

要件

次の全てに該当する配偶者を有する場合

- 控除を受ける納税者本人の合計所得金額が1,000万円以下であること

- 民法の規定による配偶者であること。

- 配偶者と生計を同一にしていること。

- 配偶者の合計所得金額が48万円超133万円以下であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

控除額

| 配偶者の合計所得金額 (給与収入換算) |

税目 | 本人の合計所得金額 |

||

|---|---|---|---|---|

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 48万円超95万円以下 (103万円超150万円以下) |

所得税 | 38万円 | 26万円 | 13万円 |

| 住民税 | 33万円 | 22万円 | 11万円 | |

| 95万円超100万円以下 (150万円超155万円以下) |

所得税 | 36万円 | 24万円 | 12万円 |

| 住民税 | 33万円 | 22万円 | 11万円 | |

| 100万円超105万円以下 (155万円超160万円以下) |

所得税 | 31万円 |

21万円 |

11万円 |

| 住民税 | ||||

| 105万円超110万円以下 (160万円超167万円以下) |

所得税 | 26万円 |

18万円 |

9万円 |

| 住民税 | ||||

| 110万円超115万円以下 (167万円超175万円以下) |

所得税 | 21万円 |

14万円 |

7万円 |

| 住民税 | ||||

| 115万円超120万円以下 (175万円超183万円以下) |

所得税 | 16万円 |

11万円 |

6万円 |

| 住民税 | ||||

| 120万円超125万円以下 (183万円超190万円以下) |

所得税 | 11万円 |

8万円 |

4万円 |

| 住民税 | ||||

| 125万円超130万円以下 (190万円超197万円以下) |

所得税 | 6万円 |

4万円 |

2万円 |

| 住民税 | ||||

| 130万円超133万円以下 (197万円超201万円以下) |

所得税 | 3万円 |

2万円 |

1万円 |

| 住民税 | ||||

扶養控除

要件

控除対象扶養親族を有する場合

控除対象扶養親族とは

| 身分要件 | 次のいずれかに該当すること ・配偶者以外の親族(6親等内の血族及び3親等内の姻族) ・都道府県知事から養育を委託された児童(いわゆる里子) ・市町村長から養護を委託された老人 |

|---|---|

| 年齢要件 | 16歳以上 ※扶養親族が国外に居住している場合で、30歳以上70歳未満の場合は、次のいずれかに該当すること ・留学により国外に居住している ・障害者 ・生活費又は教育費に充てるため38万円以上受けている |

| 生計要件 | 納税者と生計を同一にしていること ※青色事業専従者として給与の支払を受ける人又は白色専従者を除く。 |

| 所得要件 | 合計所得金額が48万円以下であること |

控除額

| 年齢 | 区分 | 所得税 | 住民税 |

|---|---|---|---|

| 16歳以上19歳未満 | 一般扶養親族 | 38万円 | 33万円 |

| 19歳以上23歳未満 | 特定扶養親族 | 63万円 | 45万円 |

| 23歳以上70歳未満 | 一般扶養親族 | 38万円 | 33万円 |

| 70歳以上 | 老人扶養親族 | 48万円 | 38万円 |

| 70歳以上 (本人又は配偶者の直系尊属かつ同居) |

老人扶養親族 (同居老親) |

58万円 | 45万円 |

イメージ図

| ( )は住民税 | |||||||||||

| 特定 +25万円 (+12万円) |

|||||||||||

| 同居老親 +10万円(+7万円) |

|||||||||||

| 老人 +10万円(+5万円) |

|||||||||||

| 一般 38万円(33万円) | |||||||||||

| 16歳 | 19歳 | 23歳 | 70歳 | ||||||||

添付書類

親族関係書類及び送金関係書類(国外に居住する扶養親族のみ)

基礎控除

要件

一律

控除額

| 合計所得金額 | 所得税 | 住民税 |

|---|---|---|

| 2,400万円以下 | 48万円 | 43万円 |

| 2,400万円超2,450万円以下 | 32万円 | 29万円 |

| 2,450万円超2,500万円以下 | 16万円 | 15万円 |

| 2,500万円超 | - | - |