役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

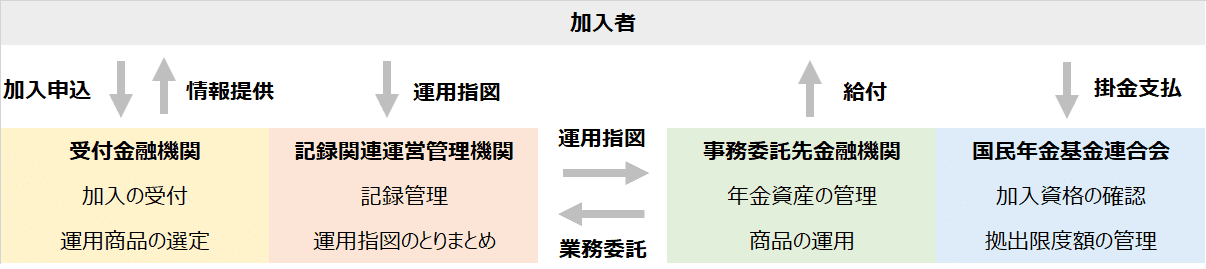

iDeCoのしくみと関係機関

iDeCo(個人型確定拠出年金)のコストは、関係機関に対する事務手数料が多くを占めます。そのため、iDeCoの運用に関わる機関の役割を理解することが重要です。

受付金融機関

窓口となる金融機関で、銀行や証券会社が該当します。iDeCoに加入する場合は、受付金融機関の口座を開設するところから始まります。既に口座のある大手の都市銀行で申し込む場合もありますが、人件費が少なく、手数料の安いネット証券で申し込むのがおすすめです。

受付金融機関は、運用商品を選定し、その商品についての情報を提供します(運用関連運営管理機関といいます。)

記録関連運営管理機関

加入者の運用指図(信託財産の注文)を受け付けます。各加入者の運用指図を取りまとめ、事務運営先金融機関に指図します。また、加入者の保有資産の残高を管理します。代表的な機関にJIS&Tがあります。

ネット証券でiDeCoを利用する場合、受付金融機関である証券会社のホームぺージからJIS&Tなどの記録関連運営管理機関のホームページに遷移し、発注することなります。

事務委託先金融機関

記録関連運営管理機関から受け付けた運用指図に基づき、投資信託を運用します。

国民年金基金連合会

資産を管理・保全し、加入資格の確認や拠出限度額の管理などを行います。

事務手数料

新規加入・移換(申込時)

国民年金基金連合会に支払う手数料

新規に加入した場合や、企業型確定拠出年金から移換した場合に、国民年金基金連合会に対して、登録にかかる事務経費を負担するものです。

国民年金基金連合会 2,829円(税込)

運用期間中

運用管理手数料

受付金融機関に納付する事務手数料です。受付金融機関により異なり、多くのネット証券では無料です。

事務委託先金融機関に対する手数料

掛金を納付したか否かに関わらずかかる手数料です。

事務委託先金融機関 66円(税込)

国民年金基金連合会に支払う手数料

掛金を納付した時に国民年金基金連合会に納付する手数料です。通常、掛金は月1回納付します。掛金から手数料を差し引いた残額で信託財産を購入します。

国民年金基金連合会 1回105円(税込)

還付手数料

以下の事由に該当することにより、掛金が加入者に返還された際にかかる手数料です。

- 国民年金保険料を納付していない月の分として拠出した場合

- 加入者としての資格を有しない者が拠出をした場合

- 確定拠出年金法及び個人型年金規約に規定する限度額を超えて拠出した場合

国民年金基金連合会 1回1,048円(税込)

事務委託先金融機関 1回 440円(税込)

他の金融機関又は企業型確定拠出年金への移換時

これまで利用していた受付金融機関に納付する手数料です。金額は金融機関により異なります。

給付時

給付時に、事務委託先金融機関に対して、給付にかかる事務経費を負担するものです。

事務委託先金融機関 1回 440円(税込)

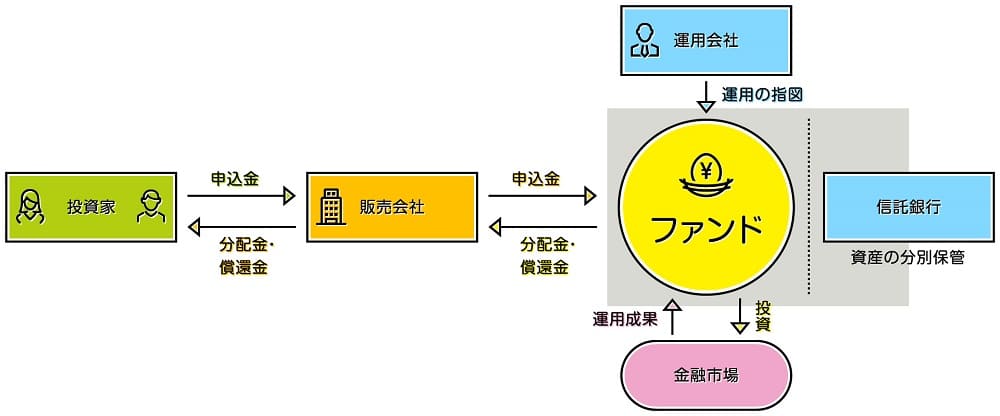

投資信託の手数料

事務委託先金融機関が投資信託を購入するに当たっては、投資信託特有の手数料がかかります。

購入手数料・解約(買取)手数料

投資信託を購入又は解約(買取)する時に事務委託先金融機関が販売会社に支払う手数料を加入者が負担するものです。手数料は銘柄により異なりますが、多くのネット証券では無料(ノーロード)となっています。

管理費用(信託報酬)

投資信託の運用や管理にかかる費用です。運用会社に対する報酬、信託銀行に対する報酬があり、保有期間中、信託財産から日々差し引かれます。

投資信託のしくみ(投資信託協会)

投資信託のしくみ(投資信託協会)監査報酬

監査法人などから受ける監査に要する費用です。

売買委託手数料

信託財産が投資する株式などを売買する際に発生する費用です。

信託財産留保額

投資信託を購入又は解約する際、手数料とは別に徴収される費用です。

税金

消費税及び地方消費税

各種手数料には消費税及び地方消費税(10%)がかかります。

所得税及び復興特別所得税・住民税

受取時に所得税及び復興特別所得税や住民税がかかります。受取方法により所得の区分が異なります。

一時金で受け取る場合

退職所得として、収入金額(額面金額)から退職所得控除額を差し引いた金額に1/2を乗じ、税率を適用した額が所得税及び復興特別所得税や住民税の金額となります。

(1)退職所得金額の計算

課税退職所得金額=(収入金額(源泉徴収前)-退職所得控除額)×1/2

| 拠出年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 ×拠出年数 (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (拠出年数 – 20年) |

※拠出年数は1年未満切上げ

(2)税額の計算

| 税目 | 計算方法 |

|---|---|

| 所得税 | 以下の速算表により算定 |

| 復興特別所得税 | 所得税額×2.1% |

| 住民税 | 課税退職所得金額×10% |

| 課税総所得金額・課税退職所得金額・課税山林所得金額 | 所得税 | |

|---|---|---|

| 税率 | 控除額 | |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

年金で受け取る場合

公的年金等に係る雑所得として、収入金額(額面金額)から公的年金等控除額を差し引いた金額に税率を適用した額が所得税及び復興特別所得税や住民税の金額となります。

(1)公的年金等に係る雑所得金額の計算

公的年金等に係る雑所得金額=(収入金額(源泉徴収前)-公的年金等控除額)

| 年齢 | 公的年金等の 収入金額 A |

公的年金等控除額 |

||

|---|---|---|---|---|

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超 2,000万円以下 |

2,000万円超 | ||

| 65歳 未満 |

130万円未満 | 60万円 | 50万円 | 40万円 |

| 130万円以上 410万円未満 |

A×25% +27.5万円 |

A×25% +17.5万円 |

A×25% +7.5万円 |

|

| 410万円以上 770万円未満 |

A×15% +68.5万円 |

A×15% +58.5万円 |

A×15% +48.5万円 |

|

| 770万円以上 1,000万円未満 |

A×5% +145.5万円 |

A×5% +135.5万円 |

A×5% +125.5万円 |

|

| 1,000万円以上 | 195.5万円 | 185.5万円 | 175.5万円 | |

| 65歳 以上 |

330万円未満 | 110万円 | 100万円 | 90万円 |

| 330万円以上 410万円未満 |

A×25% +27.5万円 |

A×25% +17.5万円 |

A×25% +7.5万円 |

|

| 410万円以上 770万円未満 |

A×15% +68.5万円 |

A×15% +58.5万円 |

A×15% +48.5万円 |

|

| 770万円以上 1,000万円未満 |

A×5% +145.5万円 |

A×5% +135.5万円 |

A×5% +125.5万円 |

|

| 1,000万円以上 | 195.5万円 | 185.5万円 | 175.5万円 | |

(2)税額の計算

| 税目 | 計算方法 |

|---|---|

| 所得税 | 以下の速算表により算定 |

| 復興特別所得税 | 所得税額×2.1% |

| 住民税 | 課税退職所得金額×10% |

| 課税総所得金額・課税退職所得金額・課税山林所得金額 | 所得税 | |

|---|---|---|

| 税率 | 控除額 | |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |