役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

配偶者の「103万円の壁」は誤解

配偶者控除を受けるためには、合計所得金額が48万円(令和元年分以前は38万円)以下である必要があり、給与収入に換算すると103万円以下となります。

そのため、「扶養の範囲内」であるためには、年間103万円以内に抑えなければならいという考え方があります(103万円の壁)。

しかし、それは誤解です。

103万円を超えても201万円以下であれば配偶者特別控除が受けられ、特に、150万円までであれば、配偶者控除と控除額が変わりません。

配偶者控除と配偶者特別控除の要件

配偶者控除と配偶者特別控除の要件を確認してみます。

- 控除を受ける納税者本人の合計所得金額が1,000万円以下であること

- 民法の規定による配偶者であること。

- 配偶者と生計を同一にしていること。

- 配偶者の年間の合計所得金額が一定の金額以下であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

控除を受ける納税者本人の合計所得金額が1,000万円以下であること

夫が妻を扶養しようとする場合、夫は所得が1,000万円(給与収入1,220万円)を超えると配偶者控除や配偶者特別控除を適用することができません。

※平成29年分以前の配偶者控除については、この要件はありません。

| 所得1,000万円以下 | 所得1,000万円超 | |

|---|---|---|

| 配偶者控除 | 〇 | × (平成30年分以後) |

| 配偶者特別控除 | 〇 | × |

民法の規定による配偶者であること

婚姻している必要があり、内縁、事実婚の場合は配偶者控除を適用することができません。

| 婚姻関係 | 内縁・事実婚 | |

|---|---|---|

| 配偶者控除 | 〇 | × |

| 配偶者特別控除 |

配偶者と生計を同一にしていること

同居している場合は対象となります。ただし、明らかに互いに独立した生活を営んでいると認められる場合(2世帯住宅で入口が分かれているような場合など)は対象外です。

別居している場合であっても、余暇には一緒に住む場合や、常に生活費、療養費等の送金が行われている場合は対象となります。

| 同居 | 別居 | |

|---|---|---|

| 配偶者控除 | 明らかに互いに独立していなければ〇 | 余暇に同居・仕送りしていれば〇 |

| 配偶者特別控除 |

配偶者の年間の合計所得金額が一定の金額以下であること

給与に換算すると、配偶者の収入が103万円以下であれば配偶者控除、103万円超201万円以下であれば配偶者特別控除を適用できます。

配偶者控除の適用要件が103万円であることから「103万の壁」といわれます。

令和2年分から給与や公的年金等の収入から所得に換算する計算式が変わりました。給与収入103万円を所得に換算すると、令和元年分までは38万円でしたが、令和2年分からは48万円になりました。

また、平成30年分から配偶者特別控除の上限が引き上げられました。

| 合計所得金額 (給与収入換算) |

48万円以下 (103万円以下) |

48万円超133万円以下 (103万円超201万円以下) |

133万円超 (201万円超) |

|---|---|---|---|

| 配偶者控除 | 〇 | × | × |

| 配偶者特別控除 | × | 〇 | × |

| 合計所得金額 (給与収入換算) |

38万円以下 (103万円以下) |

38万円超123万円以下 (103万円超201万円以下) |

123万円超 (201万円超) |

|---|---|---|---|

| 配偶者控除 | 〇 | × | × |

| 配偶者特別控除 | × | 〇 | × |

| 48万円以下 (103万円以下) |

48万円超76万円未満 (103万円超141万円未満) |

76万円以上 (141万円以上) |

|

|---|---|---|---|

| 配偶者控除 | 〇 | × | × |

| 配偶者特別控除 | × | 〇 | × |

青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

配偶者が青色申告者の事業専従者としてその年を通じて給与の支払を受けていたり、白色申告者の事業専従者であると対象外となります。

個人事業主として事業所得がある人や、地主や大家として不動産所得がある人にお金をもらっているとされる場合は要注意です。

| 事業専従者でない | 事業専従者である | |

|---|---|---|

| 配偶者控除 | 〇 | × |

| 配偶者特別控除 |

事業専従者とは?

親族が経営する事業に従事することによって給与を支払いを受けている人をいいます。

配偶者控除と配偶者特別控除の控除額

配偶者控除の控除額

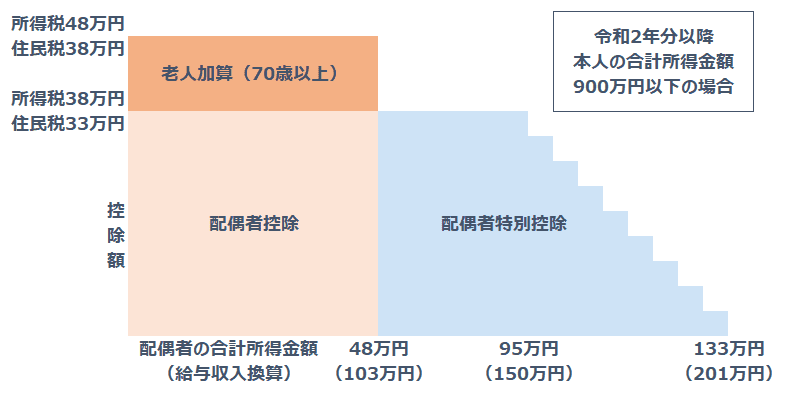

配偶者控除の控除額は、本人の所得が高くなるにつれて低くなっていきます。

| 配偶者 の年齢 |

税目 | 本人の合計所得金額 | ||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 70歳未満 |

所得税 | 38万円 | 26万円 | 13万円 |

| 住民税 | 33万円 | 22万円 | 11万円 | |

| 70歳以上 |

所得税 | 48万円 | 32万円 | 16万円 |

| 住民税 | 38万円 | 26万円 | 13万円 | |

| 配偶者の年齢 | 所得税 | 住民税 |

|---|---|---|

| 70歳未満 | 38万円 | 33万円 |

| 70歳以上 | 48万円 | 38万円 |

配偶者特別控除の控除額

本人の所得が多いほど、また配偶者の所得が多いほど控除額は階段状に小さくなります。

配偶者控除と配偶者特別控除のイメージ

配偶者特別控除の控除額

| 配偶者の合計所得金額 (給与収入換算) |

税目 | 本人の合計所得金額 |

||

|---|---|---|---|---|

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 48万円超95万円以下 (103万円超150万円以下) |

所得税 | 38万円 | 26万円 | 13万円 |

| 住民税 | 33万円 | 22万円 | 11万円 | |

| 95万円超100万円以下 (150万円超155万円以下) |

所得税 | 36万円 | 24万円 | 12万円 |

| 住民税 | 33万円 | 22万円 | 11万円 | |

| 100万円超105万円以下 (155万円超160万円以下) |

所得税 | 31万円 |

21万円 |

11万円 |

| 住民税 | ||||

| 105万円超110万円以下 (160万円超167万円以下) |

所得税 | 26万円 |

18万円 |

9万円 |

| 住民税 | ||||

| 110万円超115万円以下 (167万円超175万円以下) |

所得税 | 21万円 |

14万円 |

7万円 |

| 住民税 | ||||

| 115万円超120万円以下 (175万円超183万円以下) |

所得税 | 16万円 |

11万円 |

6万円 |

| 住民税 | ||||

| 120万円超125万円以下 (183万円超190万円以下) |

所得税 | 11万円 |

8万円 |

4万円 |

| 住民税 | ||||

| 125万円超130万円以下 (190万円超197万円以下) |

所得税 | 6万円 |

4万円 |

2万円 |

| 住民税 | ||||

| 130万円超133万円以下 (197万円超201万円以下) |

所得税 | 3万円 |

2万円 |

1万円 |

| 住民税 | ||||

| 配偶者の合計所得金額 (給与収入換算) |

税目 | 本人の合計所得金額 | ||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 38万円超85万円以下 (103万円超150万円以下) |

所得税 | 38万円 | 26万円 | 13万円 |

| 住民税 | 33万円 | 22万円 | 11万円 | |

| 85万円超90万円以下 (150万円超155万円以下) |

所得税 | 36万円 | 24万円 | 12万円 |

| 住民税 | 33万円 | 22万円 | 11万円 | |

| 90万円超95万円以下 (155万円超160万円以下) |

所得税 | 31万円 |

21万円 |

11万円 |

| 住民税 | ||||

| 95万円超100万円以下 (160万円超167万円以下) |

所得税 | 26万円 |

18万円 |

9万円 |

| 住民税 | ||||

| 100万円超105万円以下 (167万円超175万円以下) |

所得税 | 21万円 |

14万円 |

7万円 |

| 住民税 | ||||

| 105万円超110万円以下 (175万円超183万円以下) |

所得税 | 16万円 |

11万円 |

6万円 |

| 住民税 | ||||

| 110万円超115万円以下 (183万円超190万円以下) |

所得税 | 11万円 |

8万円 |

4万円 |

| 住民税 | ||||

| 115万円超120万円以下 (190万円超197万円以下) |

所得税 | 6万円 |

4万円 |

2万円 |

| 住民税 | ||||

| 120万円超123万円以下 (197万円超201万円以下) |

所得税 | 3万円 |

2万円 |

1万円 |

| 住民税 | ||||