役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

収入と所得の違い

所得は以下の算出式により求めます。

収入-必要経費=所得

例として、文房具屋さんで考えてみます。

ボールペンを

80円で仕入れ、

100円で売り上げ、

20円の利益が生じた。

この場合、売上が収入、仕入が必要経費、利益が所得に該当します。

| 売上100円 | - | 仕入80円 | = | 利益20円 |

| 収入 | 必要経費 | 所得 |

| 収入 | 必要経費 |

| 所得 |

所得税や住民税は、所得(=利益、儲け)に対してかかる税金です。

例えば、売上1,000万円、仕入900万円、税率20%の場合を考えます。収入は1,000万円、所得は100万円です。

所得に税金がかかれば100万円×20%=20万円となり80万円が手元に残りますが、収入に税金がかかれば1,000万円×20%=200万円となり、所得として残った100万円から税金を納めることができません。

そのため、所得税や住民税は所得に対してかかるようにしています。

所得の種類は10種類

所得税や住民税では、所得を10種類に区分して、それぞれの区分ごとに「収入-必要経費=所得」の計算をします。

| 所得の種類 |

収入 | 必要経費 | |

|---|---|---|---|

| 利子所得 |

収入金額 | なし | |

| 配当所得 |

収入金額 | 元本取得に要した負債の利子 | |

| 不動産所得 |

総収入金額 | 必要経費 | |

| 事業所得 |

総収入金額 | 売上原価+必要経費 | |

| 給与所得 |

収入金額 | 給与所得控除額 | |

| 退職所得 |

収入金額 | 退職所得控除額 | |

| 山林所得 |

総収入金額 | 必要経費 | |

| 譲渡所得 |

総収入金額 | 取得費+譲渡費用 | |

| 一時所得 |

総収入金額 | 収入を得るために支出した金額 | |

| 雑所得 | 公的年金等 | 収入金額 | 公的年金等控除額 |

| その他 | 総収入金額 | 必要経費 | |

給与所得の計算方法

サラリーマン、アルバイト、パートなどの給料は上記のうち「給与所得」に該当します。

給与所得は以下の算出式により求められます。

給与所得=収入金額-給与所得控除額

給与に含まれるもの・含まれないもの

給与とは、俸給、給料、賃金、歳費、賞与のほか、これらの性質を有するものをいいます。定額給であるか出来高払いであるか、基本給であるか勤務地手当、扶養手当などのような付属給であるかは問いません。具体的には以下のとおりです。

| 含まれるもの | 含まれないもの |

|---|---|

| 基本給、残業手当、休日出勤手当、職務手当、地域手当、家族(扶養)手当、住宅手当、賞与(ボーナス) | 次のうち一定のもの 通勤手当、旅費交通費、永年勤続者表彰費用、創業記念品等、商品等の値引販売、残業・宿直・日直した者に支給する食事、宿直料・日直料、レクリエーション等の費用、慰安旅行、少額な保険料等、食事の現物給与、損害賠償金等、社宅の家賃 |

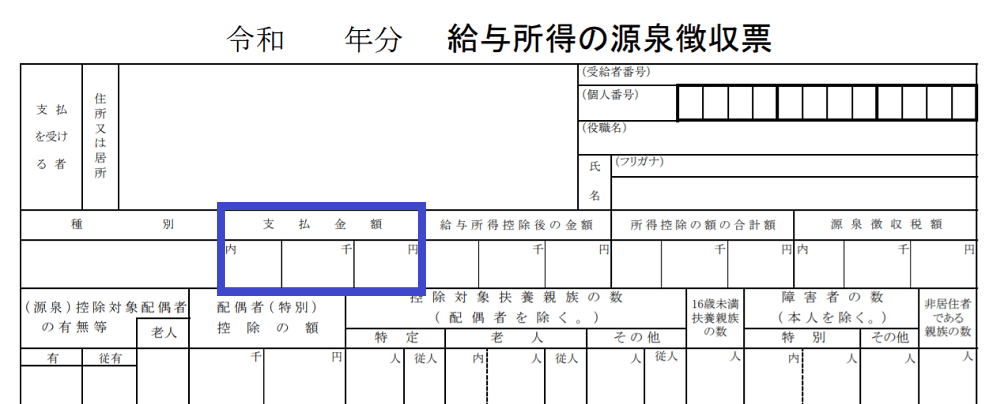

給与収入の金額

所得税・住民税・社会保険料が差し引かれる前の額面金額

給与収入は源泉徴収票の「支払金額」に該当します。

通勤手当については、下表のとおり一定の金額以下が給与収入に含まれません。

| 通勤手段 | 1か月当たりの非課税限度額 |

||

|---|---|---|---|

| 交通機関(電車・バスなど) 有料道路 |

経済的かつ合理的な方法による金額 〇新幹線料金 ×グリーン車料金 |

上限 月15万円 |

|

| 自転車 自動車 |

片道2km未満 | (全額課税) | |

| 片道2km以上10km未満 | 4,200円 | ||

| 片道10km以上15km未満 | 7,100円 | ||

| 片道15km以上25km未満 | 12,900円 | ||

| 片道25km以上35km未満 | 18,700円 | ||

| 片道35km以上45km未満 | 24,400円 | ||

| 片道45km以上55km未満 | 28,000円 | ||

| 片道55km以上 | 31,600円 | ||

給与所得控除額の計算方法

なぜ必要経費ではなく給与所得控除額なのか

給与の場合、必要経費はスーツやカバンなどが考えられますが、それらを必要経費とすると、

・自営業者と比べて必要経費が少なく所得(利益)が大きくなる。

・全ての給与所得者(サラリーマンなど)が必要経費を計算すると、納税者・税務署ともに事務負担が膨大になる。

という問題が生じます。

そのため、一定の計算式により算出された給与所得控除額を必要経費とみなして、所得金額を算出することとしています。

給与所得控除額の計算方法

| 給与収入 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 55万円 |

| 162.5円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

| 給与収入 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 65万円 |

| 162.5円超180万円以下 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

| 給与収入 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 65万円 |

| 162.5円超180万円以下 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超1,200万円以下 | 収入金額×5%+170万円 |

| 1,200万円超 | 230万円(上限) |

| 給与収入 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 65万円 |

| 162.5円超180万円以下 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超1,500万円以下 | 収入金額×5%+170万円 |

| 1,500万円超 | 245万円(上限) |

公的年金等に係る雑所得の計算方法

老齢年金は「公的年金等に係る雑所得」に該当します。

公的年金等に係る雑所得は以下の算出式により求められます。

公的年金等に係る雑所得=収入金額-公的年金等控除額

公的年金の種類

長生きしたり、障害を持ったり、配偶者または親が亡くなると、収入が減少するリスクが生じます。年金は、これらの事象が生じた場合に、金銭給付することでリスクを軽減する保険制度です。

国(厚生労働省)が運営する年金を公的年金、民間の金融機関や生命保険会社などが運営する年金を私的年金といいます。

| リスク | |

|---|---|

| 老齢年金 | 長生きすることに対する金銭的リスク |

| 障害年金 | 障害を持つことに対する金銭的リスク |

| 遺族年金 | 配偶者または親が死亡することに対する金銭的リスク |

公的年金は職業と支給事由によって、以下の3種類に分類されます。所得税と住民税では、このうち老齢年金のみが所得に算入されます。

| 所得 | 区分 | 国民年金 | 厚生年金 |

|---|---|---|---|

| 雑所得 | 老齢年金 | 老齢基礎年金 | 老齢厚生年金 |

| 非課税 | 障害年金 | 障害基礎年金 | 障害厚生年金 |

| 遺族年金 | 遺族基礎年金 | 遺族厚生年金 |

公的年金等に係る雑所得に該当する公的年金・私的年金は以下のとおりです。

| 自営業・フリーランス (第1号被保険者) |

会社員・公務員 (第2号被保険者) |

会社員・公務員に 扶養されている人 (第3号被保険者) |

|

|---|---|---|---|

| 3階 | - | 企業年金 iDeCo(イデコ) |

- |

| 2階 | 国民年金基金 iDeCo(イデコ) |

老齢厚生年金 | iDeCo(イデコ) |

| 1階 | 老齢基礎年金 | 老齢基礎年金 | 老齢基礎年金 |

(1)公的年金

老齢基礎年金(国民年金)は、保険料の納付要件を満たしていれば誰でも受給できます(1階部分)。会社員や公務員(その人に扶養されている人を含む。)であれば、老齢基礎年金とその上乗せ部分として老齢厚生年金を受給できます(2階部分)。

(2)私的年金

自営業やフリーランスであれば、国民年金基金に任意で加入することができます(2階部分)。また、会社員であれば企業によっては企業年金(確定給付企業年金、企業型確定拠出年金、厚生年金基金)に加入することができます(3階部分)。

さらに、20歳以上60歳未満であれば、誰でもiDeCo(個人型確定拠出年金)に加入することができます(2階・3階部分)。

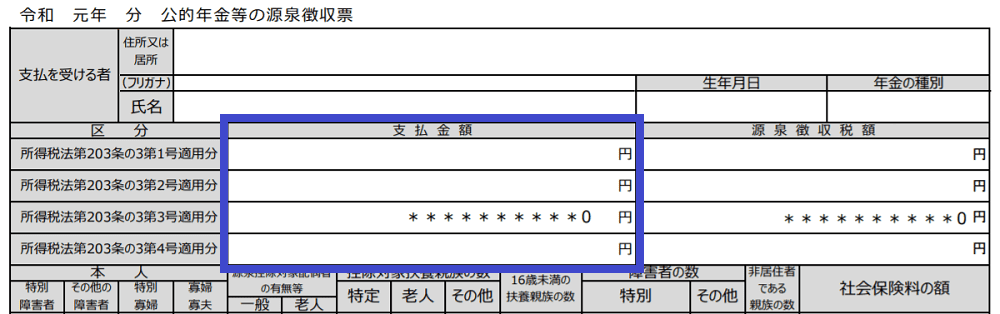

公的年金等の収入金額

所得税・住民税・社会保険料が差し引かれる前の額面金額

公的年金等の収入金額は源泉徴収票の「支払金額」に該当します。

公的年金等控除額の計算方法

なぜ必要経費ではなく公的年金等控除額なのか

年金の運営方法には、現役世代が支払った保険料が現在の高齢者に給付される「賦課方式」と保険料を積み立て老後に受け取る「積立方式」があります。

わが国の公的年金等は賦課方式を採用する一方で、生命保険会社などが取り扱う個人年金は積立方式を採用しています。

賦課方式の場合、支払った保険料と年金受給額には対応関係がないため、受給額と保険料の差額を利益(所得)と考えることはできません。そのため、これまで支払った保険料は必要経費になりません。

しかし、必要経費が全くないと、収入金額かそのまま所得金額となり、多くの税負担か生じます。そこで、老後の生活を保障する観点から、一定の計算式により算出された公的年金等控除額を必要経費とみなして、所得金額を算出することとしています。

公的年金等控除額の計算方法

| 年齢 | 公的年金等の 収入金額 A |

公的年金等控除額 |

||

|---|---|---|---|---|

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超 2,000万円以下 |

2,000万円超 | ||

| 65歳 未満 |

130万円未満 | 60万円 | 50万円 | 40万円 |

| 130万円以上 410万円未満 |

A×25% +27.5万円 |

A×25% +17.5万円 |

A×25% +7.5万円 |

|

| 410万円以上 770万円未満 |

A×15% +68.5万円 |

A×15% +58.5万円 |

A×15% +48.5万円 |

|

| 770万円以上 1,000万円未満 |

A×5% +145.5万円 |

A×5% +135.5万円 |

A×5% +125.5万円 |

|

| 1,000万円以上 | 195.5万円 | 185.5万円 | 175.5万円 | |

| 65歳 以上 |

330万円未満 | 110万円 | 100万円 | 90万円 |

| 330万円以上 410万円未満 |

A×25% +27.5万円 |

A×25% +17.5万円 |

A×25% +7.5万円 |

|

| 410万円以上 770万円未満 |

A×15% +68.5万円 |

A×15% +58.5万円 |

A×15% +48.5万円 |

|

| 770万円以上 1,000万円未満 |

A×5% +145.5万円 |

A×5% +135.5万円 |

A×5% +125.5万円 |

|

| 1,000万円以上 | 195.5万円 | 185.5万円 | 175.5万円 | |

| 年齢 | 公的年金等の収入金額A | 公的年金等控除額 |

|---|---|---|

| 65歳 未満 |

70万円超130万円以下 | 70万円 |

| 130万円以上410万円未満 | A×25%+23.5万円 | |

| 410万円以上770万円未満 | A×15%+78.5万円 | |

| 770万円以上 |

A×5%+155.5万円 | |

| 65歳 以上 |

330万円未満 | 120万円 |

| 330万円以上410万円未満 | A×25%+37.5万円 | |

| 410万円以上770万円未満 | A×15%+78.5万円 | |

| 770万円以上 |

A×5%+155.5万円 |

| 公的年金等 | 個人年金 | |

|---|---|---|

| 運営方式 | 賦課方式 | 積立方式 |

| 雑所得の区分 | 公的年金等 | その他 |

| 所得金額 | 収入金額-公的年金等控除額 | 総収入金額-必要経費 |

| 保険料 | 支払時:全額が所得控除 | 支払時:一定額が所得控除 受取時:全額が必要経費 |