役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

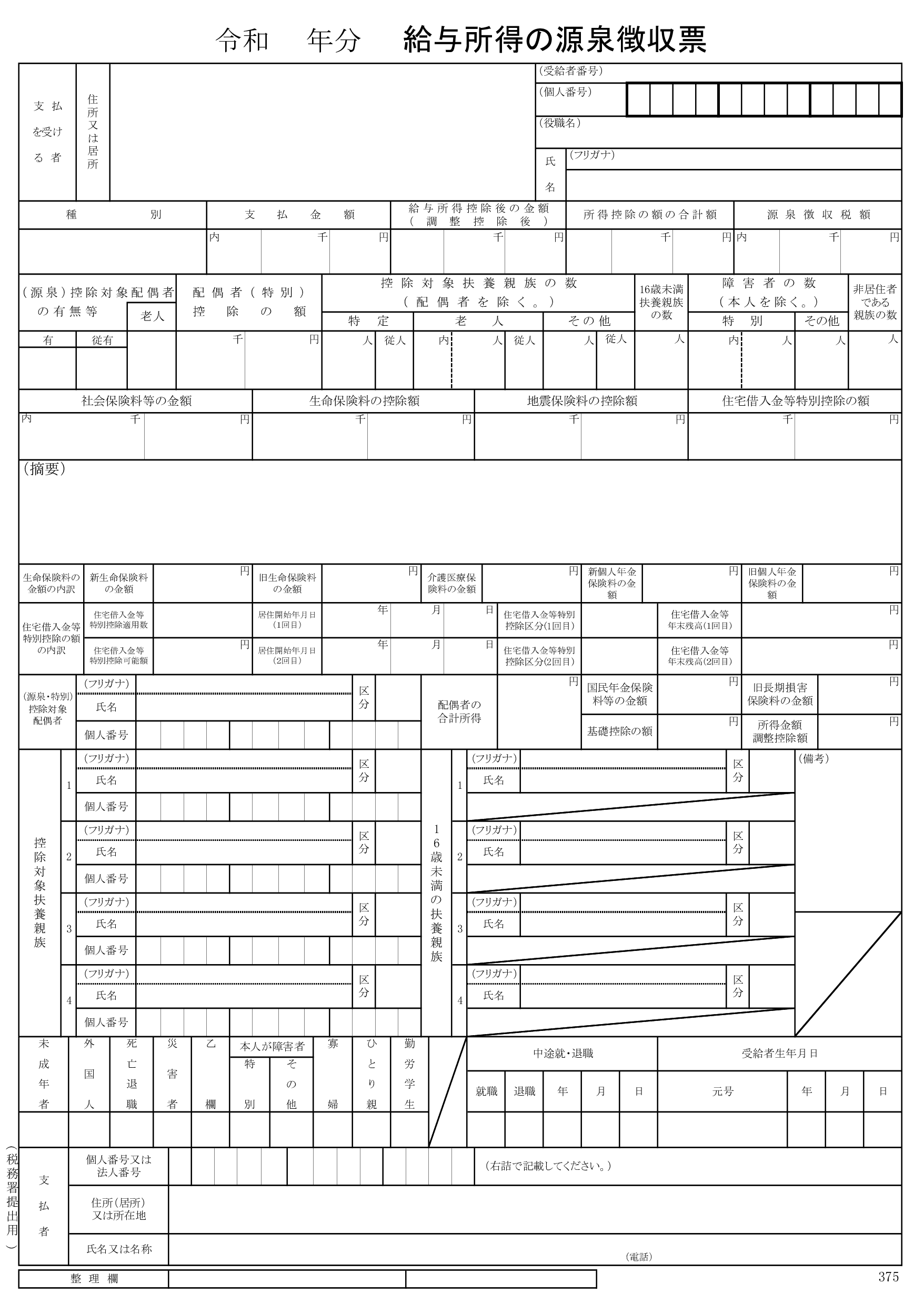

源泉徴収票の全体像

源泉徴収票の目的

クリックすると拡大します。

クリックすると拡大します。給与所得の源泉徴収票は、発行元の勤務先から支払われる給与にかかる所得税及び復興特別所得税の税額の計算過程を記載したもので、確定申告書の添付資料として利用される書類です。

所得税の計算過程

所得税の計算過程は以下のとおりです。

| 収入金額の計算 | 所得区分に応じ、収入金額を計算します。 |

|---|---|

| 所得金額の計算 | 収入金額から必要経費を差し引き、所得金額を計算します。 |

| 課税所得金額の計算 | 所得金額から所得控除額を差し引き、課税所得を計算します。 |

| 税額の計算 | 課税所得に税率を乗じ、算出税額を計算します。 さらに、税額控除額を差し引き、税額を計算します。 |

上表を図解すると以下のとおりです。

| 収入 | 必要経費 | |||||||

| 所得 | 所得控除 | |||||||

| 課税 所得 |

×税率後 | |||||||

| 算出 税額 |

税額控除 | |||||||

| 税額 |

源泉徴収票では、以下の欄に所得税の計算過程の全体像が記載されています。

| 支払金額 | 給与所得控除後の金額 | 所得控除の額の合計額 | 源泉徴収税額 |

|---|---|---|---|

| 収入 | 所得 | 所得控除額 | 税額 |

本人に関する情報

「住所又は居所」には、住民票上の住所に関わらず、実際に居住している住所又は居所が記載されます。居所とは、住所とは認められない生活の中心となる場所のことで、下宿先や単身赴任先が挙げられます。居所がある場合は、居所の所在する都道府県・市区町村で住民税が課されます。

「個人番号」はマイナンバーのことで、勤務先が税務署に提出する源泉徴収票にのみ記載され、本人に配布される源泉徴収票には記載されません。

「役職名」には、法人の役員である場合は役職名(社長、常務、専務など)、それ以外の場合はその職務の名称(経理課長、営業係等)が記載されます。ただし、法人の役員以外は空欄とするのが一般的です。

給与所得の計算

源泉徴収票の見方

種別

俸給、給料、歳費、賞与、財形給付金、財形基金給付金などの種別を記載します。ほとんどが「給料」と記載されます。

支払金額

所得税、住民税、社会保険料などを差し引く前の額面金額(収入金額)が記載されます。源泉徴収票を作成する日においてまだ支払っていないものについては、その金額が括弧で内書きされます。未払いの給料についても所得税や住民税の対象となります(勤務先が倒産などにより債権の回収が困難となった場合を除く。)。

給与所得控除後の金額(調整控除後)

年末調整をした場合は、給与所得の金額が記載されます。年末調整をしていない場合は空欄となります。

給与所得の金額の計算方法

給与所得の金額は以下の計算により算出されます。

給与所得の金額=支払金額-給与所得控除額-所得金額調整控除額

給与所得控除額の計算方法

| 支払金額 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 55万円 |

| 162.5円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

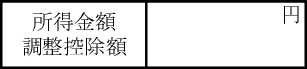

所得金額調整控除の計算方法

| 子ども・特別障害者等を有する者等の所得金額調整控除 | |

|---|---|

| 要件 | 支払金額が850万円超で以下のいずれかに該当する人 (1)本人が特別障害者に該当する (2)23歳未満の扶養親族を有する (3)特別障害者である同一生計配偶者または扶養親族を有する |

| 控除額 | (支払金額※ - 850万円)×10% ※上限1,000万円 |

※所得金額調整控除にはこのほか、給与所得と年金所得の双方を有する者に対する所得金額調整控除があります。

年末調整した場合は、源泉徴収票の「所得金額調整控除額」に金額が記載されています。

所得控除の計算

配偶者控除

源泉徴収票の見方

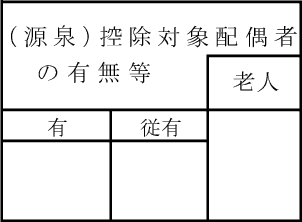

(1)(源泉)控除対象配偶者の有無等

控除対象配偶者の有無について、その年12月31日(年の中途において退職したものについては、退職当時。)の現況により該当する項目に「〇」が記載されます。

給与が従たる給与である場合は「従有」、控除対象配偶者が70歳以上である場合は「老人」に「〇」が記載されます。

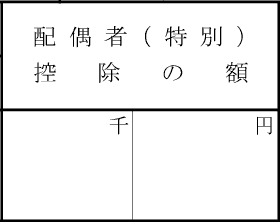

(2)配偶者(特別)控除の額

配偶者控除の額が記載されます。

(3)(源泉・特別)控除対象配偶者

個人番号(マイナンバー)は勤務先が税務署に提出する源泉徴収票にのみ記載され、本人に配布される源泉徴収票には記載されません。

「区分」は非居住者の場合に「〇」が記載されます。

控除額

| 控除対象 配偶者の年齢 |

本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 70歳未満 |

38万円 | 26万円 | 13万円 |

| 70歳以上 (老人) |

48万円 | 32万円 | 16万円 |

控除対象配偶者の要件

- 控除を受ける本人の合計所得金額が1,000万円以下であること

- 民法の規定による配偶者であること。

- 配偶者と生計を同一にしていること。

- 配偶者の年間の合計所得金額が48万円以下であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

配偶者特別控除

源泉徴収票の見方

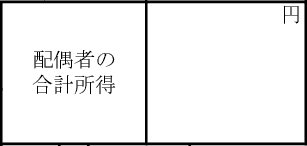

「配偶者(特別)控除の額」には配偶者特別控除の額が記載されます。

「配偶者の合計所得」には配偶者の合計所得金額が記載されます。

控除額

| 配偶者の合計所得金額 |

本人の合計所得金額 |

||

|---|---|---|---|

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超95万円以下 |

38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 |

36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 |

31万円 |

21万円 |

11万円 |

| 105万円超110万円以下 |

26万円 |

18万円 |

9万円 |

| 110万円超115万円以下 |

21万円 |

14万円 |

7万円 |

| 115万円超120万円以下 |

16万円 |

11万円 |

6万円 |

| 120万円超125万円以下 |

11万円 |

8万円 |

4万円 |

| 125万円超130万円以下 |

6万円 |

4万円 |

2万円 |

| 130万円超133万円以下 |

3万円 |

2万円 |

1万円 |

配偶者特別控除の要件

- 控除を受ける本人の合計所得金額が1,000万円以下であること

- 民法の規定による配偶者であること。

- 配偶者と生計を同一にしていること。

- 配偶者の年間の合計所得金額が48万円超133万円以下であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

扶養控除

源泉徴収票の見方

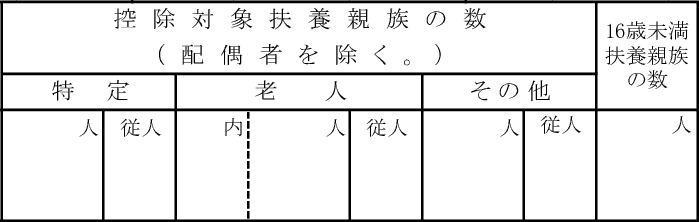

「特定」には、特定扶養親族の人数が記載されます。給与が従たる給与である場合は「従人」に記載されます。

「老人」には、老人扶養親族の人数が記載され、同居する直系尊属である場合はその人数が左側に内書きされます。給与が従たる給与である場合は「従人」に記載されます。

「その他」には、特定扶養親族又は老人扶養親族以外の控除対象扶養親族の人数が記載されます。給与が従たる給与である場合は「従人」に記載されます。

「16歳未満扶養親族の数」には、16歳未満の扶養親族の人数が記載されます。扶養控除の対象にはなりませんが、扶養親族に係る障害者控除や住民税の非課税基準に影響します。

個人番号(マイナンバー)は勤務先が税務署に提出する源泉徴収票にのみ記載され、本人に配布される源泉徴収票には記載されません。

「区分」は非居住者の場合に「〇」が記載されます。

控除額

| 区分 | 年齢 | 控除額 |

|---|---|---|

| 特定 | 19歳以上23歳未満 | 63万円 |

| 老人 | 70歳以上 | 48万円 |

| 老人 (同居老親) |

70歳以上 (本人又は配偶者の直系尊属かつ同居) |

58万円 |

| その他 | 16歳以上19歳未満 23歳以上70歳未満 |

38万円 |

(イメージ図)

| 特定 +25万円 |

|||||||||||

| 同居老親 +10万円 |

|||||||||||

| 老人 +10万円 |

|||||||||||

| 一般 38万円 | |||||||||||

| 16歳 | 19歳 | 23歳 | 70歳 | ||||||||

控除対象扶養親族とは

| 身分要件 | 次のいずれかに該当すること ・配偶者以外の親族(6親等内の血族及び3親等内の姻族) ・都道府県知事から養育を委託された児童(いわゆる里子) ・市町村長から養護を委託された老 |

|---|---|

| 年齢要件 | 16歳以上 ※扶養親族が国外に居住している場合で、30歳以上70歳未満の場合は、次のいずれかに該当すること ・留学により国外に居住している ・障害者 ・生活費又は教育費に充てるため38万円以上受けている |

| 生計要件 | 納税者と生計を同一にしていること ※青色事業専従者として給与の支払を受ける人又は白色専従者を除く。 |

| 所得要件 | 合計所得金額が48万円以下であること |

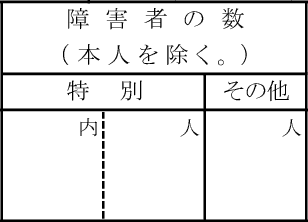

障害者控除(配偶者及び扶養親族)

障害者控除には、生計を同一にする配偶者又は扶養親族が障害者の場合と本人が障害者の場合の2種類があります。ここでは、前者が該当します。

源泉徴収票の見方

「特別」の欄には、生計を同一にする配偶者又は扶養親族である特別障害者の人数を記載し、そのうち同居特別障害者がある場合は、その人数が左に内書きされます。

「その他」の欄には、特別障害者以外の障害者である同一生計配偶者又は扶養親族の数が記載されます。

控除額

| 区分 | 控除額 |

|---|---|

| 特別障害者 | 40万円 |

| 同居特別障害者※ | 75万円 |

| その他障害者 | 27万円 |

※次の全てに該当する特別障害者

・生計を同一にする配偶者又は扶養親族

・本人、配偶者、本人と生計を同一にする親族のいずれかに同居している人

対象となる障害者・特別障害者

| 障害者 | 特別障害者 |

|---|---|

| - | 精神上の障害により事理を弁識する能力を欠く常況にある人 |

| 精神保健指定医等の判定により知的障害者とされた人 | 左のうち、重度の知的障害者と判定された人 |

| 精神障害者保健福祉手帳の交付を受けている人 | 左のうち、障害等級が1級と記載されている人 |

| 身体障害者手帳に身体障害者として記載されている人 | 左のうち、障害の程度が1級又は2級と記載されている人 |

| 戦傷病者手帳の交付を受けている人 | 左のうち、障害の程度が恩給法に定める特別項症から第3項症までに該当する旨記載されている人 |

| - | 原爆被害者で厚生労働大臣の認定を受けている人 |

| - | 常に就床を要し、複雑な介護を要する人 |

| 精神又は身体障害のある65歳以上で、市町村長等の認定を受けている人 | 左のうち、市町村長等の認定を受けている人 |

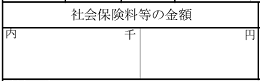

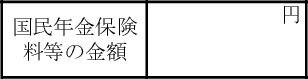

社会保険料控除・小規模企業共済等掛金控除

源泉徴収票の見方

「社会保険料等の金額」には、社会保険料及び小規模企業共済等掛金の合計額が記載されます。

小規模企業共済等掛金があるときは、その金額が括弧で内書きされます。

「国民年金保険料等」は社会保険料控除のうち、国民年金保険料及び国民年金基金掛金の合計額が記載されます。なお、これらは年末調整時に控除証明書の提出が必要です。

控除額

その年に支払った金額又は給与や公的年金から差し引かれた金額

社会保険料控除の対象となる保険料

健康保険、国民年金、厚生年金保険の保険料

雇用保険の保険料

国民健康保険料(税)

国民年金基金、厚生年金基金の掛金

後期高齢者医療保険の保険料

国家公務員共済、地方公務員等共済、私立学校教職員共済の掛金

農業者年金の保険料

小規模企業共済等掛金控除の対象となる掛金

小規模企業共済制度

確定拠出年金(企業型年金加入者)

確定拠出年金(個人型年金加入者)

心身障害者扶養共済制度

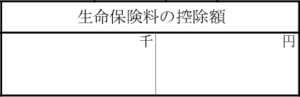

生命保険料控除

源泉徴収票の見方

控除額

| 源泉徴収票 | 生命保険料控除 |

|||

|---|---|---|---|---|

| 新生命保険料 の金額 |

A | 表1により 求めた控除額 |

両方に記載 がある場合 |

次のいずれか多い方 ・A ・A+B(上限40,000円) |

| 旧生命保険料 の金額 |

B | 表2により 求めた控除額 |

||

| 新個人年金 保険料の金額 |

C | 表1により 求めた控除額 |

両方に記載 がある場合 |

次のいずれか多い方 ・C ・C+D(上限40,000円) |

| 旧個人年金 保険料の金額 |

D | 表2により 求めた控除額 |

||

| 介護医療 保険料の金額 |

E | 表1により 求めた控除額 |

|

|

| 合計 | 上記の計(上限120,000円) | |||

| 支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

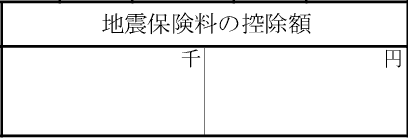

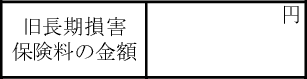

地震保険料控除

源泉徴収票の見方

「地震保険料の控除額」には地震保険料控除額が記載されます。

「旧長期損害保険料の金額」には旧長期損害保険料の支払金額が記載されます。

控除額

表1により求めた控除額+表2により求めた控除額(上限50,000円)

| 支払保険料 | 控除額 |

|---|---|

| 50,000円以下 | 支払金額 |

| 50,000円超 | 50,000円 |

| 支払保険料 | 控除額 |

|---|---|

| 10,000円以下 | 支払金額 |

| 10,000円超20,000円以下 | 支払金額×1/2+5,000円 |

| 20,000円超 | 15,000円 |

地震保険料控除の対象となる保険料

| 区分 | 内容 |

|---|---|

| 地震保険 | 次の全てに該当する保険契約 ・本人又は生計を同一にする配偶者など親族が所有している居住用家屋や生活用動産を保険又は共済の目的とするもの。 ・地震、噴火又は津波を原因とする火災、損壊等による損害をてん補する保険金等が支払われるもの。 |

| 旧長期損害契約 | 旧所得税法第77条第1項に規定する損害保険契約等で次の全てに該当する保険契約 ・満期返戻金を支払う旨の特約があるもの。 ・保険期間又は共済期間が10年以上であるもの。 ・平成19年1月1日以降に損害保険契約等の変更をしていないもの。 ・保険期間又は共済期間の始期(これらの期間の定めがない場合は効力の生じる日)が平成19年1月1日以降でないもの。 |

基礎控除

源泉徴収票の見方

基礎控除の額が32万円、16万円又は0万円の場合に記載されます。48万円の場合は記載不要されています。

控除額

| 所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | - |

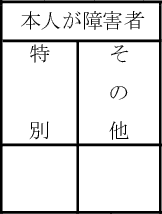

障害者控除(本人)

源泉徴収票の見方

本人が障害者である場合は該当する区分に「〇」が記載されます。区分は前述のとおりです。

控除額

| 区分 | 控除額 |

|---|---|

| 特別 | 40万円 |

| その他 | 27万円 |

寡婦控除・ひとり親控除

源泉徴収票の見方

寡婦又はひとり親に該当する場合は「〇」が記載されます。

控除額

| 扶養親族 | 合計所得金額500万円以下 | 合計所得金額 500万円超 |

||

|---|---|---|---|---|

| 死別 | 離別 | 未婚 | ||

| 子あり | 35万円 | 35万円 | 35万円 | - |

| 子以外あり | 27万円 女性のみ |

27万円 女性のみ |

- | - |

| なし | 27万円 女性のみ |

- | - | - |

(凡例) ひとり親 寡婦

勤労学生控除

源泉徴収票の見方

本人が勤労学生に該当する場合は「〇」が記載されます。

控除額

27万円

課税所得金額の計算方法

所得金額から所得控除額を差し引いて課税所得金額を計算します(1,000円未満切捨て)。

所得金額-所得控除額=課税所得金額

| 所得 金額 |

- | 所得 控除額 |

社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除 | = | 課税 所得金額 |

|---|

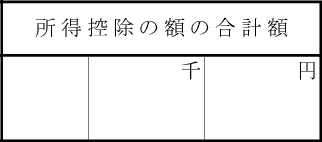

源泉徴収票の見方

所得控除の額の合計額が記載されます。

税率の適用

課税所得に税率を乗じて算出税額を計算します。

算出税額=課税所得金額✕税率−控除額

| 課税総所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超40,000万円以下 | 40% | 2,796,000円 |

| 40,000万円超 | 45% | 4,796,000円 |

税額控除の計算

算出税額から一定の控除を行うことを税額控除といいます。給与所得の源泉徴収票では、住宅借入金特別控除など、住宅ローン等を利用して住宅を取得又は改修したときに適用される税額控除が対象となっています。

所得税額=算出税額-税額控除額(1円未満切捨て)

| 控除の種類 | 内容 |

|---|---|

| 住宅借入金等特別控除 | 住宅ローン等を利用して、マイホームを新築、取得、増改築した場合 |

| 認定住宅の新築等に係る住宅借入金等特別控除 | 住宅ローン等を利用して、長期優良住宅又は低炭素住宅であるマイホームを新築、購入、増改築した場合 |

| 特定増改築等住宅借入金等特別控除 | 住宅ローン等を利用して、マイホームをバリアフリー改修、省エネ改修工事又は三世代同居改修工事をした場合 |

| 住宅の再取得等に係る住宅借入金等特別控除 | 東日本大震災により自己の居住の用に供していた家屋が居住できなくなった場合において、住宅ローン等を利用して、マイホームを新築、購入した場合 |

※1年目は確定申告書を提出しますが、2年目以降は年末調整のみで適用することができます。年末調整を行った場合は、給与所得の源泉徴収票に記載されます。

源泉徴収票の見方

「住宅借入金等特別控除適用数」には、年末調整で適用を受けた住宅借入金等特別控除等の適用数が記載されます。

「住宅借入金等特別控除適用数」には、年末調整で適用を受けた住宅借入金等特別控除等の適用数が記載されます。

「住宅借入金等特別控除可能額」には、住宅借入金等特別控除等が算出税額を超えるため、

年末調整で控除しきれない控除額がある場合に記載されます。

「居住開始年月日」には、居住を開始した年月日が記載されます。消費税率が8%以上で取得等した場合は、年月日の後に「(特)」と記載されます。

「住宅借入金等特別控除区分」には、住宅借入金等特別控除の区分が記載されます。

住:住宅借入金等特別控除

認:認定住宅の新築等に係る住宅借入金等特別控除

増:特定増改築等住宅借入金等特別控除

震:住宅の再取得等に係る住宅借入金等特別控除

「住宅借入金等年末残高」には対象となる住宅ローンの年末残高が記載されます。

住宅借入金等特別控除可能額

住宅借入金等特別控除等の額が算出税額を超える場合は、全額を所得税から控除できません。そのため、一定額が住民税から控除されます。

| 住宅借入金等 特別控除可能額 (住宅借入金等年末残高×控除率) |

控 除 額 |

算出税額 |

| 所得税から控除 しきれない部分 (一定額を住民税から控除) |

||

控除額

その年の12月31日における住宅借入金等の年末残高×控除率

住宅借入金等特別控除

| 居住開始年 | 控除期間 | 控除率 | 年間限度額 | |

|---|---|---|---|---|

| 平成19年1月1日 ~平成19年12月31日 |

10年 | 1~6年目 | 1.0% | 250,000円 |

| 7~10年目 | 0.5% | 125,000円 | ||

| 15年 | 1~10年目 | 0.6% | 150,000円 | |

| 11~15年目 | 0.4% | 100,000円 | ||

| 平成20年1月1日 ~平成20年12月31日 |

10年 | 1~6年目 | 1.0% | 200,000円 |

| 7~10年目 | 0.5% | 100,000円 | ||

| 15年 | 1~10年目 | 0.6% | 120,000円 | |

| 11~15年目 | 0.4% | 80,000円 | ||

| 平成21年1月1日 ~平成22年12月31日 |

10年 | 1~10年目 | 1.0% | 500,000円 |

| 平成23年1月1日 ~平成23年12月31日 |

10年 | 1~10年目 | 1.0% | 400,000円 |

| 平成24年1月1日 ~平成24年12月31日 |

10年 | 1~10年目 | 1.0% | 300,000円 |

| 平成25年1月1日 ~平成25年12月31日 |

10年 | 1~10年目 | 1.0% | 200,000円 |

| 平成26年1月1日 ~平成26年3月31日 |

10年 | 1~10年目 | 1.0% | 200,000円 |

| 平成26年4月1日 ~令和元年9月30日 |

10年 | 1~10年目 | 1.0% | 400,000円 |

| 令和元年10月1日 ~令和2年12月31日 |

13年 | 1~10年目 | 1.0% | (※1)400,000円 |

| 11~13年目 | (※2) | |||

| 令和3年1月1日 ~令和3年12月31日 |

10年 | 1~10年目 | 1.0% | (※1)400,000円 |

※1 消費税率が5%以下が適用される住宅の取得等の場合は上限200,000円

※2 以下のいずれか少ない金額

・住宅借入金等の年末残高×1%(上限40万円)

・住宅取得等の対価又は費用の額(税抜)×2%÷3(上限266,600円)

認定住宅の新築等に係る住宅借入金等特別控除

| 居住開始年 | 控除期間 | 控除率 | 年間限度額 | |

|---|---|---|---|---|

| 平成21年6月4日 ~平成23年12月31日 |

10年 | 1~10年目 | 1.2% | 600,000円 |

| 平成24年1月1日 ~平成24年12月31日 |

10年 | 1~10年目 | 1.0% | 400,000円 |

| 平成25年1月1日 ~平成25年12月31日 |

10年 | 1~10年目 | 1.0% | 300,000円 |

| 平成26年1月1日 ~平成26年3月31日 |

10年 | 1~10年目 | 1.0% | 300,000円 |

| 平成26年4月1日 ~令和元年9月30日 |

10年 | 1~10年目 | 1.0% | 500,000円 |

| 令和元年10月1日 ~令和2年12月31日 |

13年 | 1~10年目 | 1.0% | (※1)500,000円 |

| 11~13年目 | (※2) | |||

| 令和3年1月1日 ~令和3年12月31日 |

10年 | 1~10年目 | 1.0% | (※1)500,000円 |

※1 消費税率が5%以下が適用される住宅の取得等の場合は上限200,000円

※2 以下のいずれか少ない金額

・住宅借入金等の年末残高×1%(上限500,000円)

・住宅取得等の対価又は費用の額(税抜)×2%÷3(上限333,300円)

特定増改築等住宅借入金等特別控除

(1)バリアフリー改修工事・省エネ改修工事

| 居住年 | 対象工事 限度額 |

控除率 | 年間 限度額 |

最大控除額 (5年間) |

|---|---|---|---|---|

| その他の 借入金限度額 |

||||

| 平成19年4月1日 ~平成26年3月31日 |

200万円 | 2% | 4.0万円 | 60.0万円 |

| 800万円 | 1% | 8.0万円 | ||

| 平成26年4月1日 ~令和3年12月31日 |

250万円 | 2% | 5.0万円 | 62.5万円 |

| 750万円 | 1% | 7.5万円 |

※ 消費税率が5%以下が適用される住宅の増改築等の場合は、平成26年4月1日以降であっても、平成19年4月1日~平成26年3月31日の金額が適用されます。

(2)三世代同居改修工事

| 居住年 | 対象工事 限度額 |

控除率 | 年間 限度額 |

最大控除額 (5年間) |

|---|---|---|---|---|

| その他の 借入金限度額 |

||||

| 平成28年4月1日 ~令和3年12月31日 |

250万円 | 2% | 5.0万円 | 62.5万円 |

| 750万円 | 1% | 7.5万円 |

所得税及び復興特別所得税の計算

上記により所得税額を計算した後、復興特別所得税額(2.1%)を計算します。

復興特別所得税額=基準所得税額✕2.1%(1円未満切捨て)

源泉徴収票の見方

源泉徴収税額には、所得税と復興特別所得税の合計額(100円未満切捨て)が記載されます。

その他の項目

非居住

配偶者及び扶養親族のうち非居住者の人数が記載されます。

| 居住者 | 国内に住所を有する個人又は現在まで引き続いて 1 年以上居所を有する個人 |

|---|---|

| 非居住者 | 居住者以外の個人 |

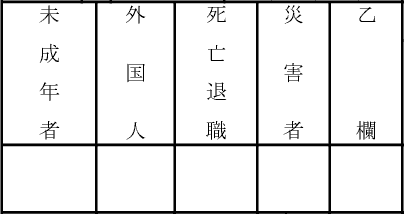

本人該当欄

「未成年」は本人が未成年の場合に「〇」が記載されます。未成年は住民税の非課税基準に影響します。

「外国人」は本人が外国籍の場合に「〇」が記載されます。非居住者の場合は、源泉徴収の対象となる所得の範囲に一定の制約があります。

「死亡退職」は本人が死亡により退職した場合に「〇」が記載されます。

「災害者」は災害により被害を受けたため給与等に対する源泉所得税及び復興特別所得税の徴収の猶予を受けた場合に「〇」が記載されます。この場合、摘要欄に徴収猶予税額が記載されます。

「乙欄」は給料が2か所以上から支払われている場合などで「給与所得者の扶養控除等申告書」を提出していない場合に「〇」が記載されます。