役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

オプション取引のしくみ

4つの立場

オプション取引とは、将来の予め定められた期日(満期日、SQ日)に特定の商品(原資産)を現時点で取り決めた価格(行使価格)で売買する権利の取引をいいます。

オプションは権利の種類及び立場により以下の4つに区分されます。

| 立場 | コール(買う権利) | プット(売る権利) |

|---|---|---|

| 権利の 買い手 |

原資産を買う権利を取得 (権利行使・権利放棄) プレミアムの支払い |

原資産を売る権利を取得 (権利行使・権利放棄) プレミアムの支払い |

| 権利の 売り手 |

原資産を買う義務を負担 (履行義務) プレミアムの受取り |

原資産を売る義務を負担 (履行義務) プレミアムの受取り |

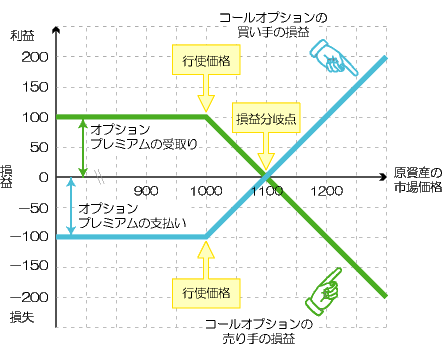

コール(買う権利)

権利の買い手

コールの買い手は、プレミアムを支払い、原資産(日経225など)を行使価格で買う権利を購入します。

(1)市場価格>行使価格+プレミアム

市場価格より低い行使価格で原資産を購入できるため、権利を行使して利益を得ることができます。

損益=市場価格−行使価格−プレミアム

(2)市場価格<行使価格+プレミアム

権利を行使すると原資産を市場価格より高い行使価格で購入することとなるため、権利を放棄して購入しないことができます。権利を放棄した場合、プレミアムの支払いだけで済むため、損失を限定することができます。

損益=−プレミアム(損失)

権利の売り手

コールの売り手は、プレミアムを受け取り、原資産(日経225など)を行使価格で買う権利を売却します。権利を買い手に与えるため、売り手は行使価格で買う義務を負うことになります。

(1)市場価格>行使価格+プレミアム

買い手が権利を行使した場合、市場価格で原資産を調達し、それよりも低い行使価格で買い手に売却しなければなりません。

損益=行使価格−市場価格+プレミアム

(2)市場価格<行使価格+プレミアム

買い手が権利を放棄した場合、プレミアムの受取りがそのまま利益になります。

損益=プレミアム(利益)

まとめ

| 買い手 | 売り手 | |

|---|---|---|

| プレミアム | 支払い | 受取り |

| 原資産の市場価格>行使価格 | 権利行使 | 履行義務 |

| 原資産の市場価格<行使価格 | 権利放棄 | - |

金融広報中央委員会HPより

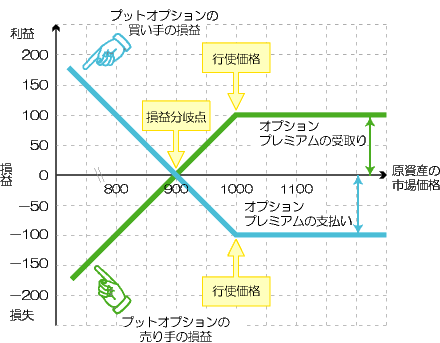

金融広報中央委員会HPよりプット(売る権利)

権利の買い手

プットの買い手は、プレミアムを支払い、原資産(日経225など)を行使価格で売る権利を購入します。

(1)市場価格>行使価格+プレミアム

権利を行使すると原資産を市場価格より低い行使価格で売却することとなるため、権利を放棄して売却しないことができます。権利を放棄した場合、プレミアムの支払いだけで済むため、損失を限定することができます。

損益=−プレミアム(損失)

(2)市場価格<行使価格+プレミアム

原資産の市場価格より高い行使価格で原資産を売却できるため、権利を行使して利益を得ることができます。

損益=行使価格−市場価格−プレミアム

権利の売り手

プットの買い手は、プレミアムを支払い、原資産(日経225など)を行使価格で売る権利を売却します。権利を買い手に与えるため、売り手は行使価格で売る義務を負うことになります。

(1)市場価格>行使価格+プレミアム

買い手が権利を放棄した場合、プレミアムの受取りがそのまま利益になります。

損益=プレミアム(利益)

(2)市場価格<行使価格+プレミアム

買い手が権利を行使した場合、原資産を行使価格で買い手から購入し、それより低い市場価格で売却しなければなりません。

損益=市場価格−行使価格+プレミアム

まとめ

| 買い手 | 売り手 | |

|---|---|---|

| プレミアム | 支払い | 受取り |

| 原資産の市場価格>行使価格 | 権利放棄 | - |

| 原資産の市場価格<行使価格 | 権利行使 | 履行義務 |

金融広報中央委員会HPより

金融広報中央委員会HPより反対売買

オプションの決済方法は、満期日(SQ日)に行う権利行使又は権利放棄のほか、反対売買があります。反対売買は転売又は買戻しにより建玉(未決済約定の数量)を解消する決済方法です。

決済の現状

決済件数の割合は、反対売買が約72%、権利放棄が約22%、権利行使・義務履行が約6%となっており、多くが反対売買により決済しています。

オプション取引の損益計算

収入金額

| コールの権利行使 | プットの権利行使 | 権利放棄 | |

|---|---|---|---|

| 市場価格 | 行使価格 | ||

| 買い手 | -行使価格 | -市場価格 | |

| -プレミアム | -プレミアム | -プレミアム | |

| 行使価格 | 市場価格 | ||

| 売り手 | -市場価格 | -行使価格 | |

| +プレミアム | +プレミアム | +プレミアム |

必要経費

取引手数料が該当します。

そのほか、オプション取引を行うためのパソコン代金(減価償却費)、プロバイダ料金、書籍代、セミナー料金などが挙げられますが、オプション取引以外の経費との区別を合理的に説明できなければなりません。

計算の単位

計算は建玉ごとに行います(個別法)。

| 収入 確定した利益又は損失 |

必要経費等 取引手数料 |

| 先物取引に係る雑所得等 |

確定申告の方法

所得の区分

オプションは先物取引に係る雑所得等に該当し、申告分離課税として所得税15%、復興特別所得税0.315%、住民税5%が課されます。

申告分離課税であるため、原則として確定申告しなければなりません。

確定申告書の作成方法

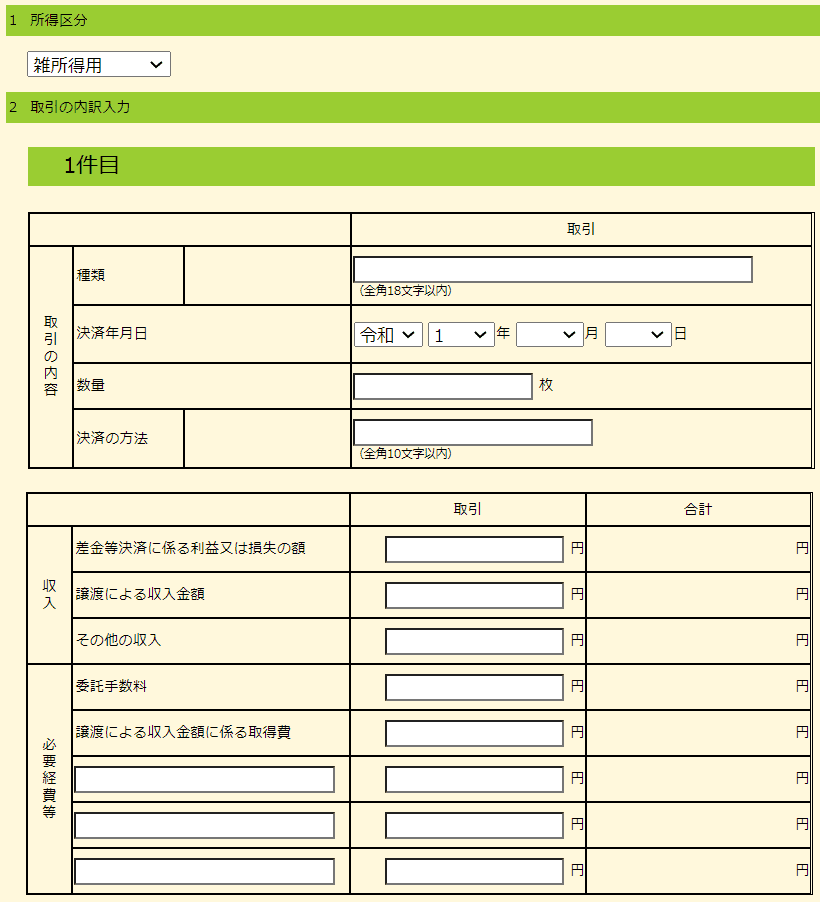

国税庁ホームページの確定申告書等作成コーナーでの作成方法を解説します。「先物取引に係る雑所得等」から入力画面に遷移します。

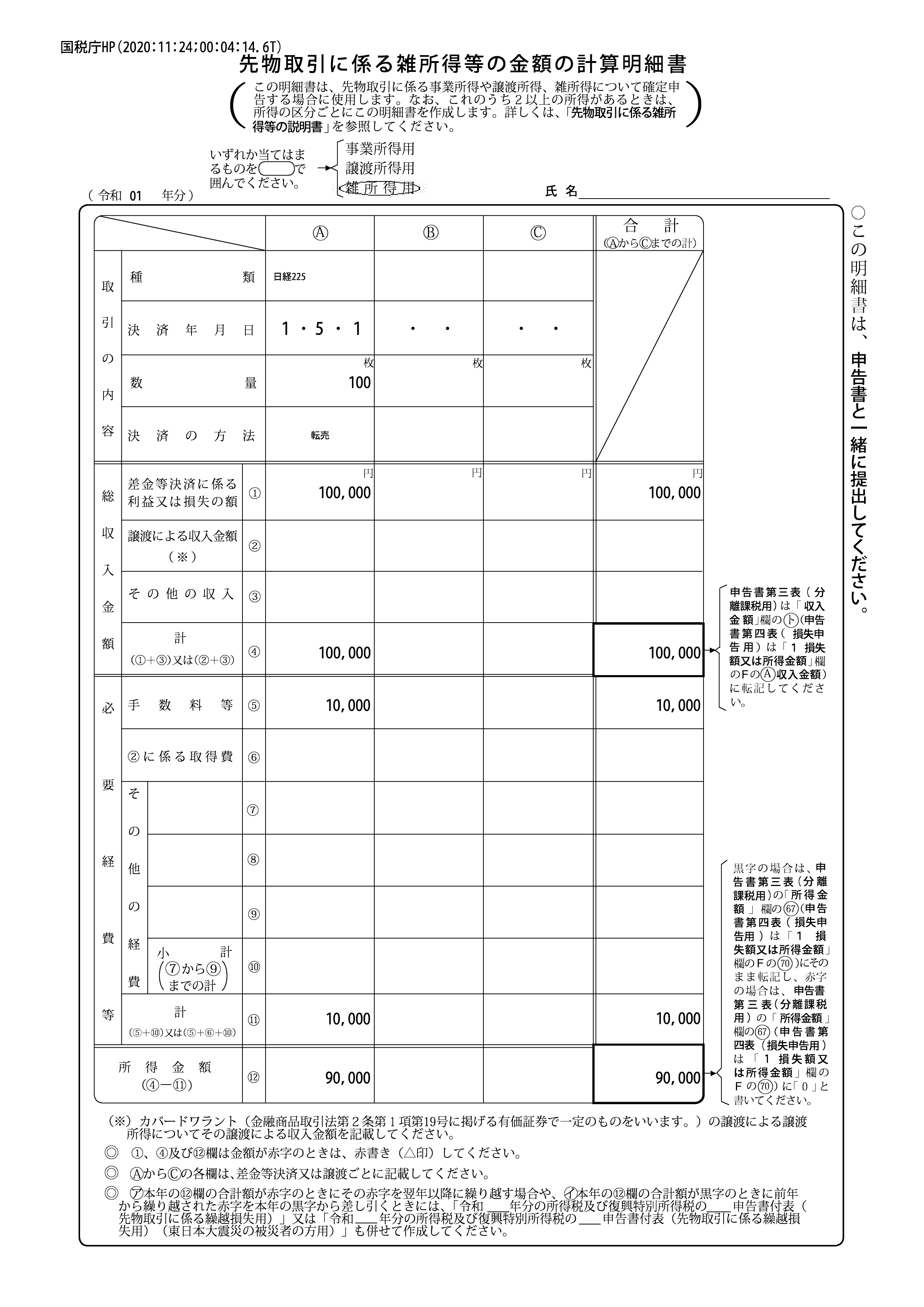

この画面は「先物取引に係る雑所得等の金額の計算明細書」を作成するための入力フォームです。この明細書は全ての取引を記載する様式となっているため、入力フォーム上も取引を1件1件入力する仕様となっています。

ただし、オプション取引の回数が多い場合は全て入力するのは現実的でないため、合計して1件分として入力するのが一般的です。この場合、取引の全明細を添付することが望ましいといえます。

所得区分

オプション取引を業として行っている場合でなければ、「雑所得用」を選択します。

取引の内容

| 項目 | 入力内容 |

|---|---|

| 種類 | 「日経225オプション」のように入力します。 |

| 決済年月日 | 1件1件入力する場合はその年月日を入力します。 まとめて入力する場合は、最初の取引日を入力します。 |

| 数量 | 1件1件入力する場合はその枚数を入力します。 まとめて入力する場合は、合計の枚数を入力します。 |

| 決済の方法 | 「転売」「買戻し」「権利行使」「権利放棄」のように入力します。 まとめて入力する場合は、最初の決済の方法を入力します。 |

※まとめて入力する方法は国税庁が公式に記載例として案内しているものではありませんのでご注意ください。

収入

「差金等決済に係る利益又は損失の額」に収入金額を入力します。

| コールの権利行使 | プットの権利行使 | 権利放棄 | |

|---|---|---|---|

| 市場価格 | 行使価格 | ||

| 買い手 | -行使価格 | -市場価格 | |

| -プレミアム | -プレミアム | -プレミアム | |

| 行使価格 | 市場価格 | ||

| 売り手 | -市場価格 | -行使価格 | |

| +プレミアム | +プレミアム | +プレミアム |

※「譲渡による収入金額」はカバーワラントを譲渡した際に入力します。

必要経費等

「委託手数料」に取引手数料を入力します。

そのほか、オプション取引を行うためのパソコン代金(減価償却費)、プロバイダ料金、書籍代、セミナー料金などを申告する場合は、入力窓に適宜入力します。

※「譲渡による収入金額に係る取得費」はカバーワラントを譲渡した際に入力します。

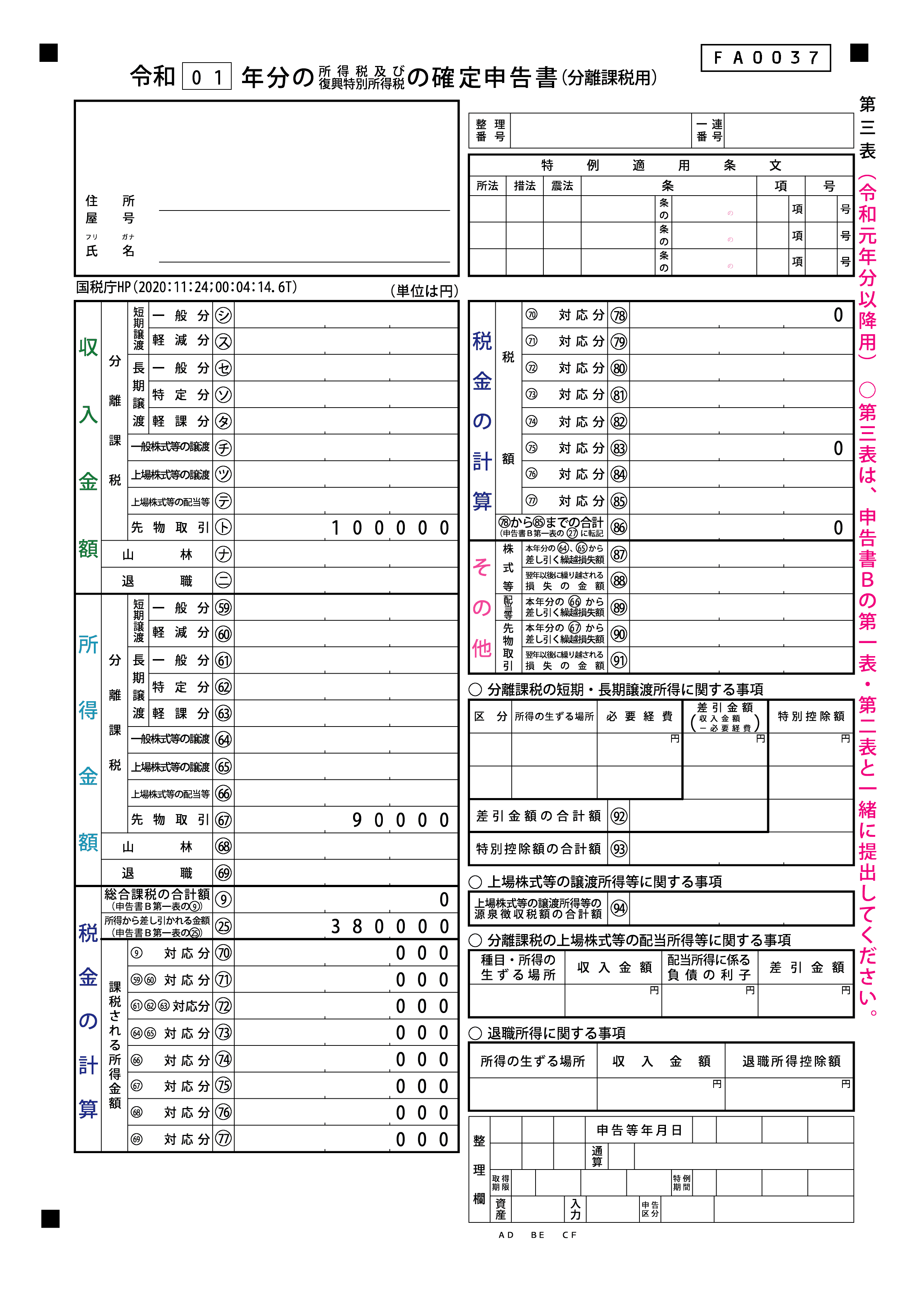

出力例

上記のとおり入力すると、以下のとおり出力されます。

確定申告書第三表(クリックすると拡大します。)

確定申告書第三表(クリックすると拡大します。) 先物取引に係る雑所得等の金額の計算明細書(クリックすると拡大します。)

先物取引に係る雑所得等の金額の計算明細書(クリックすると拡大します。)