役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

所得税の計算の基本

計算の過程

所得税の計算は、大きく分けて4段階あります。

| 収入金額の計算 | 所得区分に応じ、収入金額を計算します。 |

|---|---|

| 所得金額の計算 | 収入金額から必要経費を差し引き、所得金額を計算します。 |

| 課税所得金額の計算 | 所得金額から所得控除額を差し引き、課税所得を計算します。 |

| 税額の計算 | 課税所得に税率を乗じ、算出税額を計算します。 さらに、税額控除額を差し引き、税額を計算します。 |

上表を図解すると以下のとおりです。

| 収入 | 必要経費 | |||||||

| 所得 | 所得控除 | |||||||

| 課税 所得 |

×税率後 | |||||||

| 算出 税額 |

税額控除 | |||||||

| 税額 |

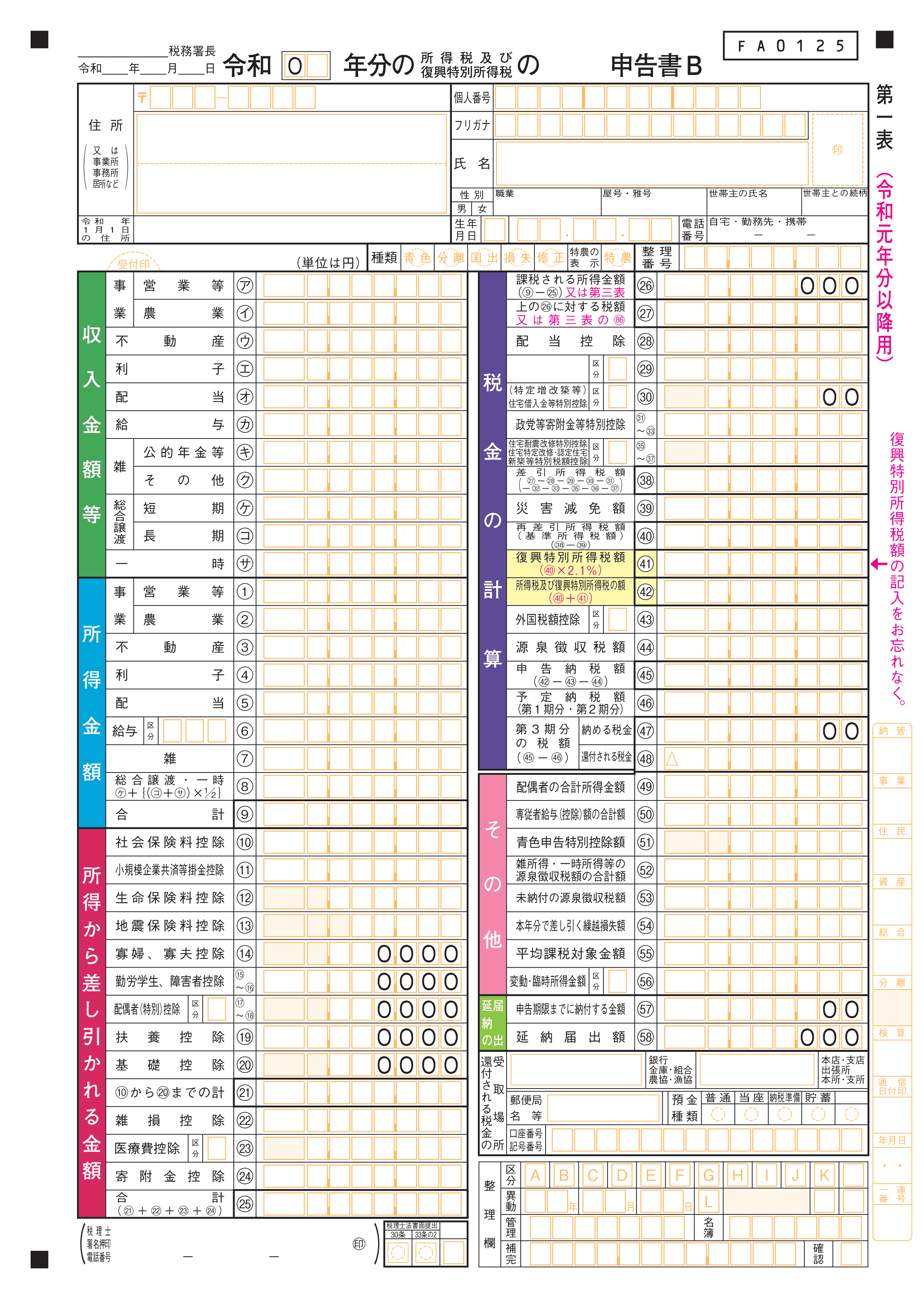

確定申告書第一表は、4段階の計算過程をA4用紙1枚にまとめてレイアウトされています。

クリックすると拡大します。

クリックすると拡大します。具体例

収入500万円、必要経費200万円

所得控除50万円、税額控除5万円

| 収入金額 | 500万円 |

|---|---|

| 所得金額 | 500万円-200万円=300万円 |

| 課税所得金額 | 300万円-50万円=250万円 |

| 税額 | 250万円×10%ー9.75万円ー5万円=10.25万円 |

それでは、4段階について、詳しく説明していきましょう。

収入金額の計算

所得税、住民税、社会保険料などが差し引かれた場合(源泉徴収・特別徴収)は、差し引かれる前の金額が収入金額となります。

| 所得の種類 | 具体例 | |

|---|---|---|

| 利子所得 | 預貯金・公社債の利子、合同運用信託・公社債投資信託・公募公社債等運用投資信託の収益の分配 | |

| 配当所得 | 法人から受ける余剰金や利益の配当、投資信託(公社債投資信託・公募公社債等運用投資信託を除く。)の収益の分配 | |

| 不動産所得 | 地代、家賃、頭金、権利金、更新料、礼金、敷金や保証金のうち返還を要しないもの、共益費などの名目で受け取る電気代、ガス代、水道代、清掃代 | |

| 事業所得 | 売上、家事消費、空箱の売却代金、リベート | |

| 給与所得 | 基本給、各種手当、賞与 | |

| 退職所得 | 退職金、社会保険制度や退職年金契約に基づいて受ける退職一時金 | |

| 山林所得 | 山林の伐採または譲渡による売却代金 | |

| 譲渡所得 | 土地・建物・動産・権利株式・投資信託の売却代金 | |

| 一時所得 | 生命保険・損害保険の満期返戻金、競馬の返戻金、ふるさと納税の返礼品 | |

| 雑所得 | 公的年金等 | 老齢国民年金、老齢厚生年金、国民年金基金、企業年金 |

| その他 | 生命保険契約に基づく個人年金、原稿料、講演料、先物取引・FX取引の差金 | |

所得金額の計算

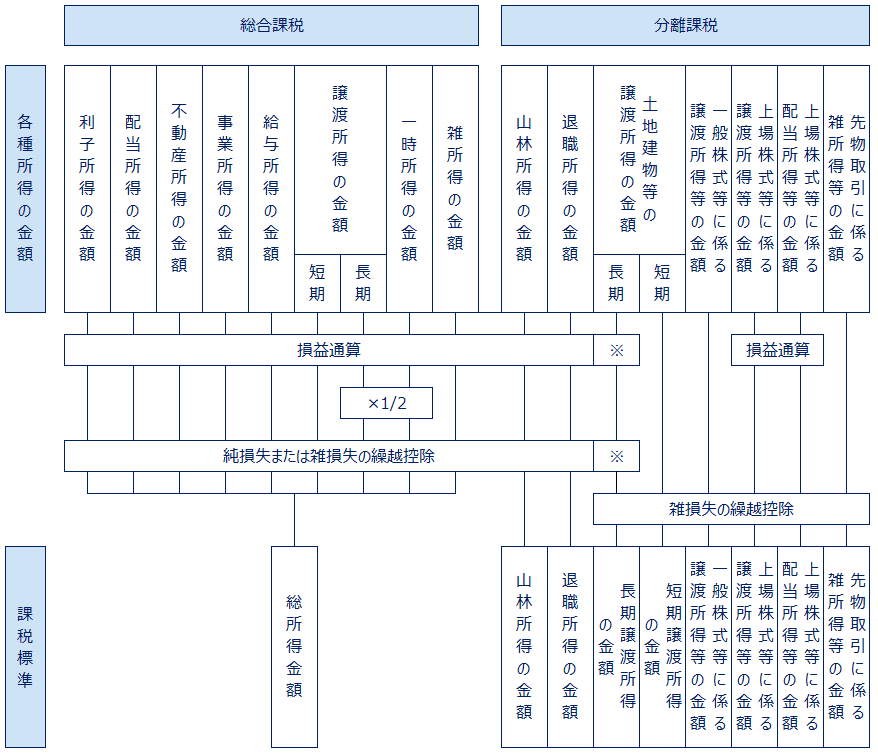

課税標準の計算過程

所得は収入金額-必要経費により算出しますが、その後、損益通算や繰越控除などの段階を経て課税標準を算出します。

- 各種所得の金額の計算

- 損益通算

- 譲渡所得(総合長期)と一時所得の1/2

- 繰越控除

総合課税と分離課税

以下の所得は分離課税として、一定の税率が課されるため、総合課税と区分して所得金額を算出します。

| 所得の区分 | 具体例 |

|---|---|

| 土地建物等に係る譲渡所得 | 土地、借地権、建物、建物の付属設備、構築物の譲渡益 |

| 一般株式等に係る譲渡所得等 (事業所得・譲渡所得・雑所得) |

上場株式等以外の株式等の譲渡益 |

| 上場株式等に係る譲渡所得等 (事業所得・譲渡所得・雑所得) |

上場株式等の譲渡益 |

| 上場株式等に係る配当所得等 (利子所得・配当所得) |

特定公社債の利子、上場株式等の配当・分配金 |

| 先物取引に係る雑所得等 (事業所得・譲渡所得・雑所得) |

商品先物取引、外国為替証拠金取引(FX)の差金決済 |

| 山林所得 | 山林の伐採または譲渡による売却代金 |

| 退職所得 | 退職金、退職一時金 |

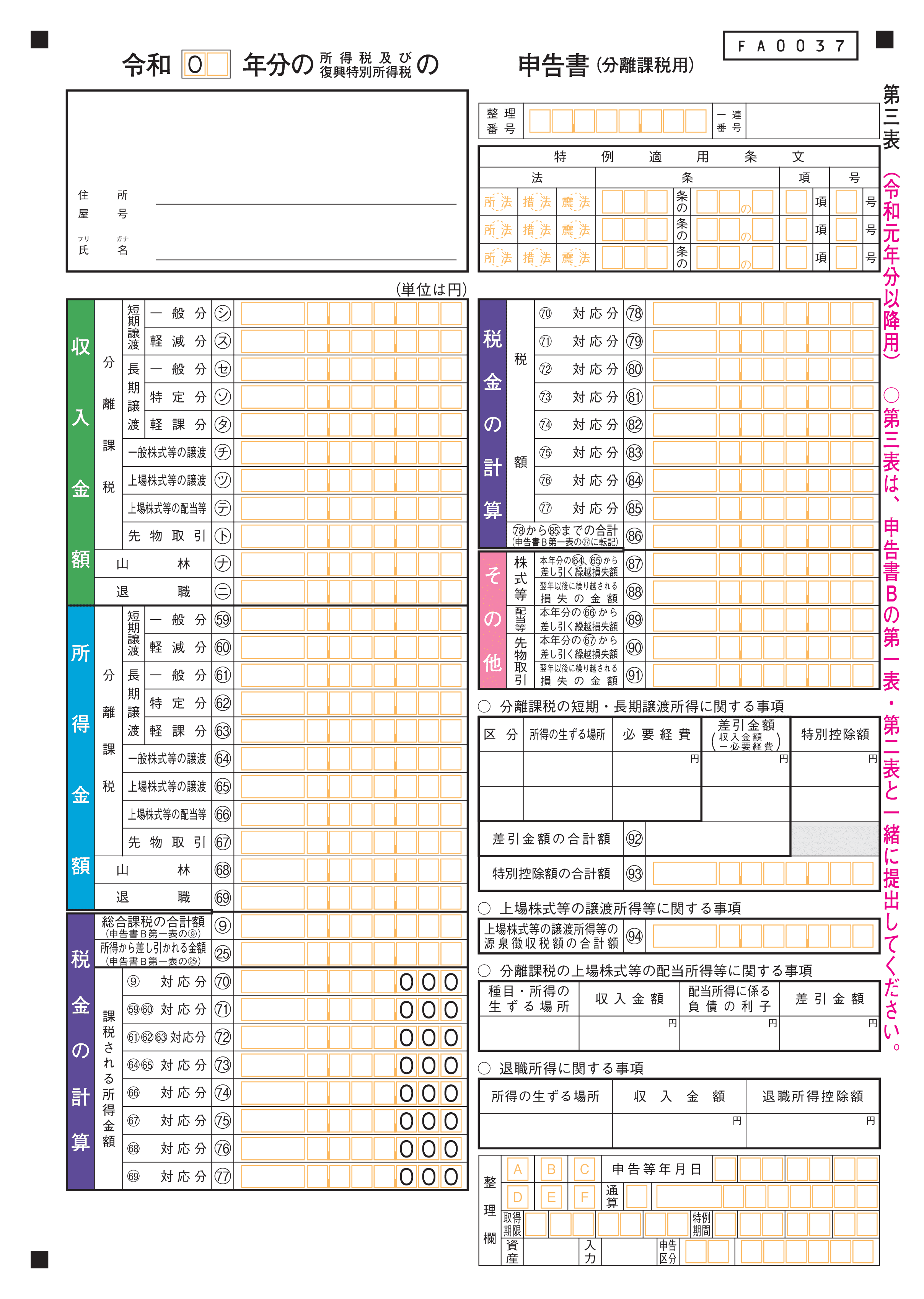

分離課税は確定申告書第三表に記入します。

クリックすると拡大します。

クリックすると拡大します。各種所得の金額の計算

各所得区分に応じて必要経費を計算し、収入金額から差し引くことで所得金額を算出します。

収入金額-必要経費=所得金額

| 所得の種類 | 必要経費 | |

|---|---|---|

| 利子所得 | なし | |

| 配当所得 | 元本取得に要した負債の利子 | |

| 不動産所得 | 給料賃金、減価償却費、地代家賃、借入金利子、租税公課、損害保険料、修繕費、雑費 | |

| 事業所得 | 売上原価、給料賃金、減価償却費、地代家賃、荷造運賃、水道光熱費、旅費交通費、通信費、広告宣伝費、接待交際費、損害保険料、修繕費、消耗品費、福利厚生費、雑費 | |

| 給与所得 | 給与所得控除額 ※特定支出控除の制度あり |

|

| 退職所得 | 退職所得控除額 | |

| 山林所得 | 植林費、取得費、管理費、伐採費 | |

| 譲渡所得 | (取得費) 購入代金、購入手数料、契約書の印紙、登録免許税、不動産取得税、引取運賃、搬入費 (譲渡費用) 登記・登録に要する費用、仲介手数料、運搬費、契約書の印紙、家屋の取壊費用、違約金 |

|

| 一時所得 | 必要経費 (満期返戻金) 既に支払った保険料 |

|

| 雑所得 | 公的年金等 | 公的年金等控除額 |

| その他 | 必要経費 (個人年金) すでに支払った保険料 |

|

譲渡所得(総合課税)と一時所得

譲渡所得(総合課税)と一時所得は、特別控除額(50万円)が適用されます。

所得金額=収入金額-必要経費-特別控除額

※特別控除後がマイナスになる場合の所得金額は0円

損益通算

損益通算とは

損益通算とは、各所得区分ごとに生じた損失を他の所得区分の所得の金額から控除することをいいます。

| 不動産所得 | △100万円 |

|---|---|

| 給与所得 | 400万円 |

| 合計 | 300万円 |

損益通算の対象となる損失

| 対象となる損失 | 備考 |

|---|---|

| 不動産所得の損失 | 土地等を取得するために要した借入金利子は対象外 |

| 事業所得(総合課税)の損失 | |

| 譲渡所得(総合課税)の損失 | 生活に通常必要でない資産に係る損失は対象外 |

| 山林所得の損失 | |

| 上場株式等に係る譲渡所得の損失 | 上場株式等に係る譲渡所得等の金額と損益通算可 |

| 居住用財産に係る譲渡所得の損失 | 譲渡の年の1月1日において所有期間が5年超などの要件あり |

損益通算は不動産投資の宣伝文句

不動産会社が「サラリーマンも不動産投資で節税」と宣伝をするのをよく見かけます。これは、不動産所得の必要経費である減価償却費を利用して不動産所得をマイナスにし、給与所得と損益通算することで税額を下げるというものです。

譲渡所得(総合長期)と一時所得の1/2

長期譲渡所得(総合課税)と一時所得は、損益通算後の所得に1/2を乗じます。

| 収入 | 100万円 |

|---|---|

| 必要経費 | 20万円 |

| 各種所得の金額 | 100万円-20万円-50万円(特別控除額)=30万円 |

| 繰越控除前の所得金額 | 30万円×1/2=15万円 |

合計所得金額

損益通算し、譲渡所得(総合長期)と一時所得を1/2した後で、繰越控除する前の所得の合計をいいます。

繰越控除

(1)純損失の繰越控除

純損失とは、不動産所得・事業所得・譲渡所得・山林所得の金額の計算上生じた損失のうち、損益通算を適用してもなお控除しきれない部分の金額をいいます。

純損失のうち、青色申告を選択していた年分に生じた損失は、翌年以後3年間、損益通算後の所得金額から控除することができます。

| 不動産所得 (青色申告) |

給与所得 | 繰越控除 | 翌年度以後に繰り越される損失 | |

|---|---|---|---|---|

| 令和元年分 | △900万円 | 200万円 | △700万円 | |

| 令和2年分 | 100万円 | 200万円 | △300万円 | △400万円 |

| 令和3年分 | 100万円 | 200万円 | △300万円 | △100万円 |

| 令和4年分 | 100万円 | 200万円 | △100万円 | - |

令和元年分の不動産所得から生じた損失900万円は、給与所得200万円と損益通算してもなお控除しきれない700万円が残り、これが令和元年分の純損失となります。令和元年分の純損失は令和2~4年分までの3年間繰越控除できます。令和4年分に損失が残ったとしても、令和5年分には繰り越せません。

(2)雑損失の繰越控除

雑損失とは、雑損控除に規定する損失の金額の合計額が、その年分の総所得金額等の1/10を超える場合のその超える部分の金額をいいます。

雑損失の金額は、その損失が生じた年の翌年以後3年間、損益通算後の所得金額から控除することができます。

課税標準

繰越控除後の所得について、総所得金額、山林所得の金額、退職所得の金額、長期譲渡所得の金額、短期譲渡所得の金額、一般株式等に係る譲渡所得等の金額、上場株式等に係る譲渡所得等の金額、上場株式等に係る配当所得等の金額、先物取引に係る雑所得等の金額に区分します。

上記のように区分する理由は、経済政策上、それぞれの税率が異なるためです。

課税所得の計算

所得控除とは、各納税者の個人的事情を加味するため、一定の金額を所得から差し引く制度をいいます。

課税所得=課税標準-所得控除

一般的に、税金の額は課税標準×税率で計算しますが、所得税と個人住民税は(課税標準−所得控除)✕税率で計算します。これは、個人の所得はそのまま現金として自由に使えるのではなく、そこから生活費や社会保険料などがかかるため、そのような部分に対して課税しないようにするためです。

所得控除の内容

| 所得控除の種類 | 主な要件 |

|---|---|

| 雑損控除 | 災害、盗難又は横領によって損害を受けた場合や災害に関連してやむを得ない支出をした場合 |

| 医療費控除 | 医療費を支払った場合 |

| 社会保険料控除 | 健康保険、国民健康保険、介護保険、国民年金保険料、厚生年金保険料などを支払った場合 |

| 小規模企業共済等掛金控除 | 共済契約に基づく掛金、企業型年金加入者掛金、個人型年金加入者掛金、心身障害者扶養共済制度の掛金を支払った場合 |

| 生命保険料控除 | 生命保険契約・介護医療保険契約・個人年金保険契約に基づく保険料などを支払った場合 |

| 地震保険料控除 | 地震保険料を支払った場合 |

| 寄附金控除 | 特定の団体に対して寄附した場合 |

| 障害者控除 | 本人が障害者または生計を同一にする配偶者や扶養親族のうちに障害者がいる場合 |

| 寡婦控除 | ・配偶者と離婚または死別し、扶養親族または生計を同一にする子を有する女性 ・配偶者と死別した女性 |

| ひとり親控除 | 現に婚姻をしていない、または配偶者の生死の明らかでない場合で、一定の子を有し、事実上婚姻関係と同様の事情にあると認められる者がいない場合 |

| 勤労学生控除 | 勤労学生である場合 |

| 配偶者控除 | 生計を同一にする合計所得金額48万円(令和元年分以前は38万円)以下の配偶者がいる場合 |

| 配偶者特別控除 | 生計を同一にする合計所得金額133万円(令和元年分以前は123万円)以下の配偶者を有する場合(配偶者控除の対象となる場合を除く。) |

| 扶養控除 | 控除対象扶養親族を有する場合 |

| 基礎控除 | 全ての場合 |

所得控除の順序

各所得控除の順序

まず雑損控除を他の所得控除と区分して最初に所得金額(課税標準)から差し引き、次にその他の控除を同順位に行います。

雑損控除を他の所得控除に優先するのは、雑損控除は所得金額(課税標準)から引ききれない場合、雑損失として翌年の繰越控除の対象となるためです。

課税標準の間での順序

総所得金額、土地等に係る事業所得等の金額、短期譲渡所得の金額、長期譲渡所得の金額、上場株式等に係る配当所得等の金額、一般株式等に係る譲渡所得等の金額、上場株式等に係る譲渡所得等の金額、先物取引に係る雑所得等の金額、山林所得金額、退職所得金額の順に控除します。

例えば、課税標準について、総所得金額100万円、上場株式等に係る配当所得等の金額50万円、上場株式等に係る譲渡所得等の金額80万円、所得控除額200万円の場合における課税所得は、上場株式等に係る課税譲渡所得等の金額30万円となります。

| 課税標準 | 所得控除額 | 課税所得 | |

|---|---|---|---|

| 総所得金額 | 100万円 | △100万円 | 0万円 |

| 上場株式等に係る配当所得等の金額 | 50万円 | △50万円 | 0万円 |

| 上場株式等に係る譲渡所得等の金額 | 80万円 | △50万円 | 30万円 |

土地等に係る事業所得等の金額から先物取引に係る雑所得等の金額までの順序は税率の高い順となっています。税率の高いものから控除することで、税率が低いものが残り、税額が低くなるよう配慮されています。

税額の計算

算出税額の計算

課税所得に税率を乗じて算出税額を計算します。

算出税額=課税所得金額✕税率(−控除額)

税率は課税所得の区分により異なります。所得の再配分の観点から超過累進税率を前提とし、経済政策上の理由から分離課税については税率を高くまたは低く設定しています。

具体的には、投資を促進するため、株式取引等に関する税率は15%、長期保有する不動産の取引を活性化するため、長期譲渡所得の税率は15%と低く設定しています。

一方、短期譲渡所得は土地等の価格上昇を抑えるため、30%と高く設定しています。

| 課税所得の区分 | 税率 |

|---|---|

| 課税総所得金額 | 超過累進税率 |

| 上場株式等に係る課税配当所得等の金額 | 15% |

| 土地等に係る課税事業所得等の金額 | 40% |

| 課税短期譲渡所得金額 | 30% |

| 課税長期譲渡所得金額 | 15% |

| 株式等に係る課税譲渡所得等の金額 | 15% |

| 先物取引に係る課税雑所得等の金額 | 15% |

| 課税山林所得金額 | 5分5乗方式 |

| 課税退職所得金額 | 超過累進税率 |

| 課税総所得金額・課税退職所得金額・課税山林所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超40,000万円以下 | 40% | 2,796,000円 |

| 40,000万円超 | 45% | 4,796,000円 |

| 課税総所得金額 | 算出税額 |

|---|---|

| 500万円 | 5,00,000円✕20%−427,500円=572,500円 |

超過累進税率の「控除額」とは?

例えば、課税総所得金額が500万円の場合、500万円に20%を乗じるのではなく、195万円以下までの部分に5%、195万円超330万円以下の部分に10%、330万円超500万円以下の部分に20%を乗じています。実務的には区分して計算するのは面倒であるため、いったん20%を乗じてから乗じ過ぎた分を控除するという方法がとられています。そのため、上記の速算表が用いられています。

| 課税総所得金額 | 税額 |

|---|---|

| 195万円以下の部分 | 195万円×5%=97,500円 |

| 195万円超330万円以下の部分 | (330万円-195万円)×10%=135,000円 |

| 330万円超500万円以下の部分 | (500万円-330万円)×20%=340,000円 |

| 上記の計(税額) | 572,500円 |

500万円×20%-控除額=572,500円

したがって、20%の控除額は427,500円となります。

所得税額の計算

算出税額から一定の控除を行うことを税額控除といいます。

所得税額=算出税額−税額控除

| 税額控除の種類 | 主な要件 |

|---|---|

| 配当控除 | 配当所得を総合課税で申告した場合 |

| 住宅借入金等特別控除 | 住宅ローンによりマイホームを新築または取得した場合 |

| 特定増改築等住宅借入金等特別控除 | マイホームをバリアフリー改修工事・省エネ改修工事・三世代同居改修工事した場合 |

| 住宅耐震改修特別控除 | マイホームを耐震改修工事した場合 |

| 認定長期優良住宅若しくは認定低炭素住宅の新築等に係る特別税額控除 | 認定住宅を新築または取得した場合 |

| 外国税額控除 | 外国所得税が課税された場合 |

| 政党等寄附金特別控除 | 政党または政治資金団体に寄附した場合 |

税額控除は、他の税金との調整や、経済政策上の目的から設けられています。他の税金の調整には、法人税との二重課税を回避する配当控除と外国所得税との二重課税を回避する外国税額控除があります。その他の税額控除は経済政策上の目的で、住宅市場の活性化や寄附の推進を図っています。

復興特別所得税額の計算

復興特別所得税とは、東日本大震災からの復興のための施策を実施するために必要な財源の確保するため、平成25年分から令和19年分までの各年分の基準所得税額(国内の居住者については所得税額)の2.1%を課する税金です。

復興特別所得税額=所得税額✕2.1%

精算

上記の計算により算出された所得税と復興特別所得税の税額から、概算により既に源泉徴収された税額を精算します。

納付額または還付額=税額−源泉徴収税額

| 税額>源泉徴収税額 | 納付 |

|---|---|

| 税額<源泉徴収税額 | 還付 |

年末調整と確定申告

会社員であれば、年末調整により税額を確定し、源泉徴収税額との差額を1月の給料で精算します。しかし、他の所得があったり、医療費控除や寄附金控除など年末調整では申告できない控除を申告する場合は確定申告により再度計算します。それにより生じた過不足は納付または還付によって精算します。医療費控除を申告することにより税額を下げ、還付を受けるのが典型的な例です。