扶養控除で節税することができるのですか。

役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

扶養控除のしくみ

扶養控除とは、一定の親族と生計を同一にしている場合に、所得税と住民税の額を軽減する制度をいいます。

扶養控除がある理由

扶養控除は、憲法25条の「健康で文化的な最低限度の生活を営む権利」を保障する制度であると考えられています。

つまり、扶養することにより生じる「最低生活費」について税金を課さないよう設けられました。

扶養控除の対象者(扶養親族)

扶養親族とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の4つの全てに当てはまる者をいいます。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

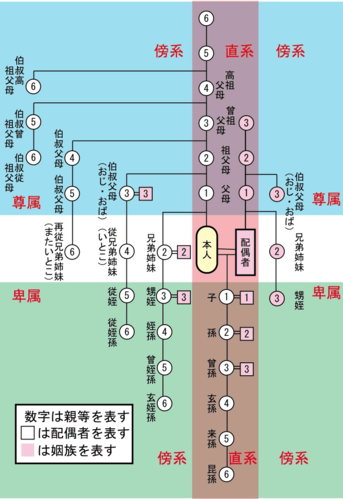

扶養親族の範囲

配偶者以外の親族(6親等内の血族及び3親等内の姻族)

「親等」とは、親族関係の遠近を表す単位で、親子関係を1単位とします。例えば、本人から見て子や父母は1親等です。また、兄弟姉妹は、本人から見て父母の子ですので2親等です。

「血族」とは、血縁関係にある(血がつながっている)者をいいます。生物学上の血縁関係(自然血族)だけでなく、養子など法律上の血縁関係(法定血族)も含まれます。

「姻族」とは、配偶者の血族をいいます。

「6親等内の血族及び3親等内の姻族」を家系図で表すと以下のとおりです。

「傍系」とは、兄弟姉妹など、共同の始祖を通じてつながる関係をいいます。

「尊属」とは、自分より上の世代をいいます。

「卑属」とは、自分より下の世代をいいます。

| 直系 | 傍系 | |

|---|---|---|

| 尊属 | 直系尊属 | 傍系尊属 |

| 卑属 | 直系卑属 | 傍系卑属 |

都道府県知事から養育を委託された児童(いわゆる里子)

保護者のいない児童又は保護者に監護させることが不適当であると認められる児童を養育することを希望する者であって、都道府県知事が適当と認める者を里親といい、養育される児童を里子といいます。

市町村長から養護を委託された老人

65歳以上の者であって、養護者がないか、又は養護者があってもこれに養護させることが不適当であると認められる者の養護することを希望する者であって、市町村長が適当と認める者を養護受託者といいます。

生計を一にしていること

「生計を一(いつ)にする」とは、生活費を一緒にしていることをいいます。具体的には以下のとおりです。

(1)同居している場合

| 原則 | 「生計を一にする」と推定されます。 |

|---|---|

| 例外 | 明らかに互いに独立した生活を営んでいると認められる場合は、「生計を一にする」とはいえません。 (例)2世帯住宅で入口が分かれているような場合 |

同居していれば、電気代や水道代などの生活費を別々に支払っているとは考えにくく、扶養している人が生活費を一緒に支払っていると考えるのが一般的であるため、税務上は、実際に生活費を支払っているかどうかに関わらず、「生計を一にする」ものと判断されます。

(2)別居している場合

| 原則 | 「生計を一にする」とはいえません。 |

|---|---|

| 例外 | 勤務、修学、療養費等の都合上別居している場合であっても、余暇には一緒に住む場合や、常に生活費、学資金、療養費等の送金が行われている場合は、「生計を一にする」といえます。 |

外国に住む親族を扶養する場合の添付資料

親族関係書類((1)(2)のいずれかの書類が必要です。)

(1)戸籍の附票の写し・外国に住む親族のパスポートのコピー

(2)外国政府又は外国の地方公共団体が発行した書類(外国に住む親族の氏名・生年月日・住所・居所の記載があるものに限ります。)

送金関係書類((1)(2)のいずれかの書類で、生活費又は教育費に充てるために支払ったことを明らかにするものが必要です。)

(1)金融機関の書類(コピー可)で、外国に住む親族に支払いをしたことを明らかにする書類(送金証明書)

(2)クレジットカード発行会社の書類(コピー可)で、クレジットカードで外国に住む親族が商品等を購入したこと等及びその商品等の購入等の代金に相当する額をその扶養している人から受領したことを明らかにする書類

※全ての書類において、外国語で記載されている場合は、翻訳文も必要です。

年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること

扶養親族は、年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であることが必要です。これらの金額を収入に換算すると以下のとおりです。

| 給与のみ | 103万円以下 |

|---|---|

| 公的年金等のみ(65歳未満) | 108万円以下 |

| 公的年金等のみ(65歳以上) | 158万円以下 |

※遺族年金や障害年金は収入に含まれません。

事業専従者でないこと

事業専従者とは、親族が経営する事業に従事することによって給与を支払いを受けている者をいいます。

扶養されている親族や配偶者が、青色申告者の事業専従者としてその年を通じて給与の支払を受けていたり、白色申告者の事業専従者であると、扶養控除や配偶者控除・配偶者特別控除を受けることができません。

個人事業主として事業所得がある方や、地主や大家として不動産所得がある方にお金をもらっているとされる場合は注意が必要です。

扶養控除の判断日

| 所得税 | 住民税 | |

|---|---|---|

| 原則 | その年の12月31日 | 前年12月31日 |

| 扶養する人が死亡・出国した場合 | 死亡又は出国の時 | 死亡又は出国の時 |

2人で扶養することはできない

両親が同じ子を扶養するなど、2人以上の人が同一の人を扶養することはできません。

どちらの扶養親族に該当するかどうかは、以下の方法により判定されます。

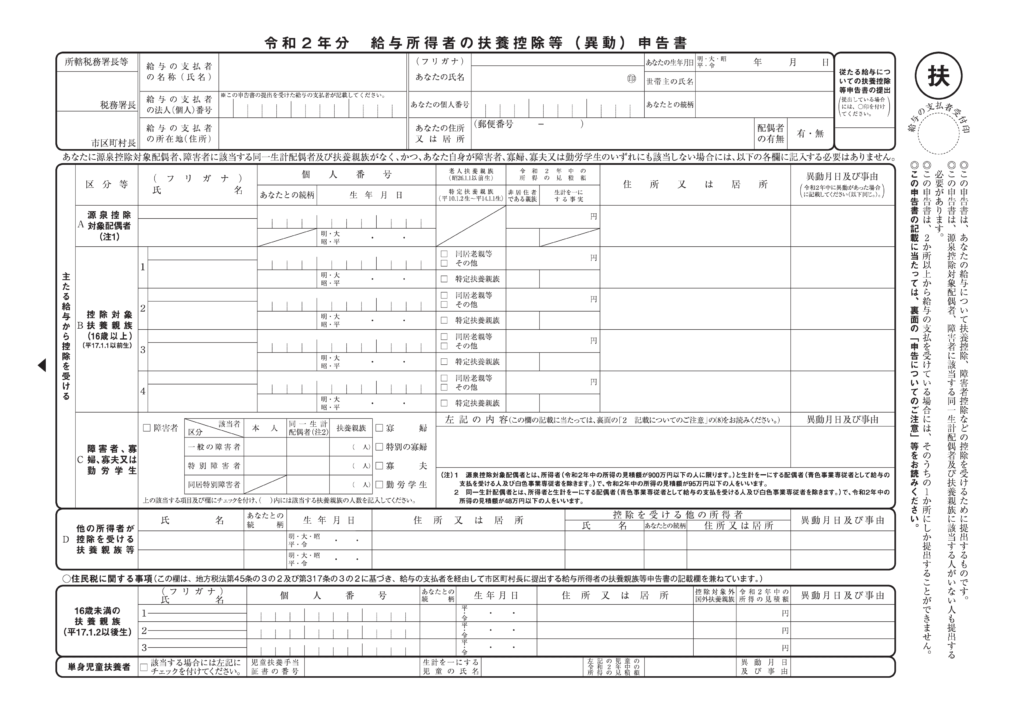

扶養控除等(異動)申告書で申告した者

勤務先に提出する「扶養控除等(異動)申告書」で扶養控除を申告した者が扶養控除を受けることができます。

確定申告書又は住民税申告書で扶養控除を申告した者

夫婦など2人以上の者が、それぞれの「扶養控除等(異動)申告書」に同じ者を扶養親族として記載した場合は、確定申告書又は住民税申告書で扶養控除を申告した者が扶養控除を受けることができます。

合計所得金額の多い方

確定申告書・住民税申告書で同じ者を扶養親族として記載した場合は、合計所得金額が多い方の者が扶養控除を受けることができます。

健康保険の扶養は考え方が異なる

所得税・住民税における扶養控除は「扶養控除等(異動)申告書」や「確定申告書」によって誰が扶養するのか自由に決められます。

一方、勤務先で加入する健康保険や共済保険は、原則として収入が多い方が扶養することとされています。

扶養控除の控除額

扶養控除の金額は以下のとおりです。

| 区分 | 所得税 | 住民税 | |

|---|---|---|---|

| 年少扶養(~15歳) | 控除なし | 控除なし | |

| 特定扶養(19歳~23歳) | 63万円 | 45万円 | |

| 老人扶養 (70歳~) |

本人またはその配偶者の直系尊属(※)で同居している場合 | 58万円 | 45万円 |

| 上記以外 | 48万円 | 38万円 | |

| その他扶養(16歳~18歳/24歳~69歳) | 38万円 | 33万円 | |

※直系尊属とは、父母、祖父母(おじいちゃんおばあちゃん)、曾祖父母(ひいじいちゃん、ひいばあちゃん)、高祖父母(ひいひいじいちゃん、ひいひいばあちゃん)…をいいます。

イメージ図

| ( )は住民税 | |||||||||||

| 特定 +25万円 (+12万円) |

|||||||||||

| 同居老親 +10万円(+7万円) |

|||||||||||

| 老人 +10万円(+5万円) |

|||||||||||

| 一般 38万円(33万円) | |||||||||||

| 16歳 | 19歳 | 23歳 | 70歳 | ||||||||

16歳未満の子どもが扶養控除の対象外とされている理由

扶養控除は、16歳以上が対象とされています。

これは、平成22年に当時の鳩山由紀夫首相(民主党)が中学生以下を対象に「子ども手当」が支給されるようになったことから、16歳未満の子どもが扶養控除の対象外となったためです。

現在、「子ども手当」は「児童手当」に名称が変わっています。

計算例

その他の扶養(所得税38万円、住民税33万円)、所得税率が20%の場合、

所得税:38万円×20%=7.6万円

住民税:33万円×10%=3.3万円

合計:年間10.9万円軽減されます。

扶養控除で節税するには?

扶養控除をうまく利用すると、節税が可能です。

- 税率の高い人が扶養控除を申告する

- 誰の扶養控除の対象にもなっていない扶養親族を探す

税率の高い人が扶養控除を申告する

上記のとおり、扶養控除の金額×税率が安くなることから、税率が高い人が扶養控除を申告した方が、トータルとして安くなります。

住民税は税率が一定(10%)ですので、所得が多くなるにつれ税率が上がる(超過累進課税)所得税の税率で比較します。

| 所得金額-所得控除の額(1,000円切捨て) | 所得税率 |

|---|---|

| 1,000円~1,949,000円 | 5% |

| 1,950,000円~3,299,000円 | 10% |

| 3,300,000円~6,949,000円 | 20% |

| 6,950,000円~8,999,000円 | 23% |

| 9,000,000円~17,999,000円 | 33% |

| 18,000,000円~39,999,000円 | 40% |

| 40,000,000円~ | 45% |

ただし、以下の場合は、税率が低い人の方が有利になる場合があります。

- 税額控除の額が大きく、所得税がかからない場合

- 非課税基準に該当し、住民税がかからない場合

所得税は

(所得金額-所得控除の額)×税率-税額控除の額

で計算されるため、税額控除の額が大きく、所得税が0円となる場合は、扶養控除を追加しても、それ以上安くなりません。

また、住民税も扶養親族の数や障害の有無、寡婦(夫)の状況などにより非課税となる場合がありますので、扶養控除を追加しても、それ以上安くなりません。

誰の扶養控除の対象にもなっていない扶養親族を探す

上記「扶養控除の要件のまとめ(扶養親族)」に該当する人で、誰の扶養控除の対象にもなっていない人がいれば、扶養控除を申告することができます。

父母、祖父母、兄弟姉妹、叔父、叔母あたりで、同居している場合はもちろん、別居であっても、少しでも生活費の一部を支払っている場合は、誰かの扶養控除の対象となっているか確認してみましょう。

誰の扶養控除の対象にもなっていなければ、扶養控除を申告することができます。