役所の税務担当として、毎日申告の相談を受けてきた筆者がズバリ解決します!

住民税の計算方法

住民税の区分

個人住民税は都道府県民税と市町村民税・特別区民税に分かれ、それぞれについて所得割と均等割に分かれます。

| 区分1 | 区分2 |

|---|---|

| 都道府県民税 | 均等割 |

| 所得割 | |

| 市町村民税・特別区民税 | 均等割 |

| 所得割 |

均等割:年額5,000円(標準的な税率)

所得割:所得の10%(標準的な税率)

所得割の計算過程

所得割の計算過程は所得税と同様です。

| 収入金額の計算 | 所得区分に応じ、収入金額を計算します。 |

|---|---|

| 所得金額の計算 | 収入金額から必要経費を差し引き、所得金額を計算します。 |

| 課税所得金額の計算 | 所得金額から所得控除額を差し引き、課税所得を計算します。 |

| 税額の計算 | 課税所得に税率を乗じ、算出税額を計算します。 さらに、税額控除額を差し引き、税額を計算します。 |

上表を図解すると以下のとおりです。

| 収入 | 必要経費 | |||||||

| 所得 | 所得控除 | |||||||

| 課税 所得 |

×税率後 | |||||||

| 算出 税額 |

税額控除 | |||||||

| 税額 |

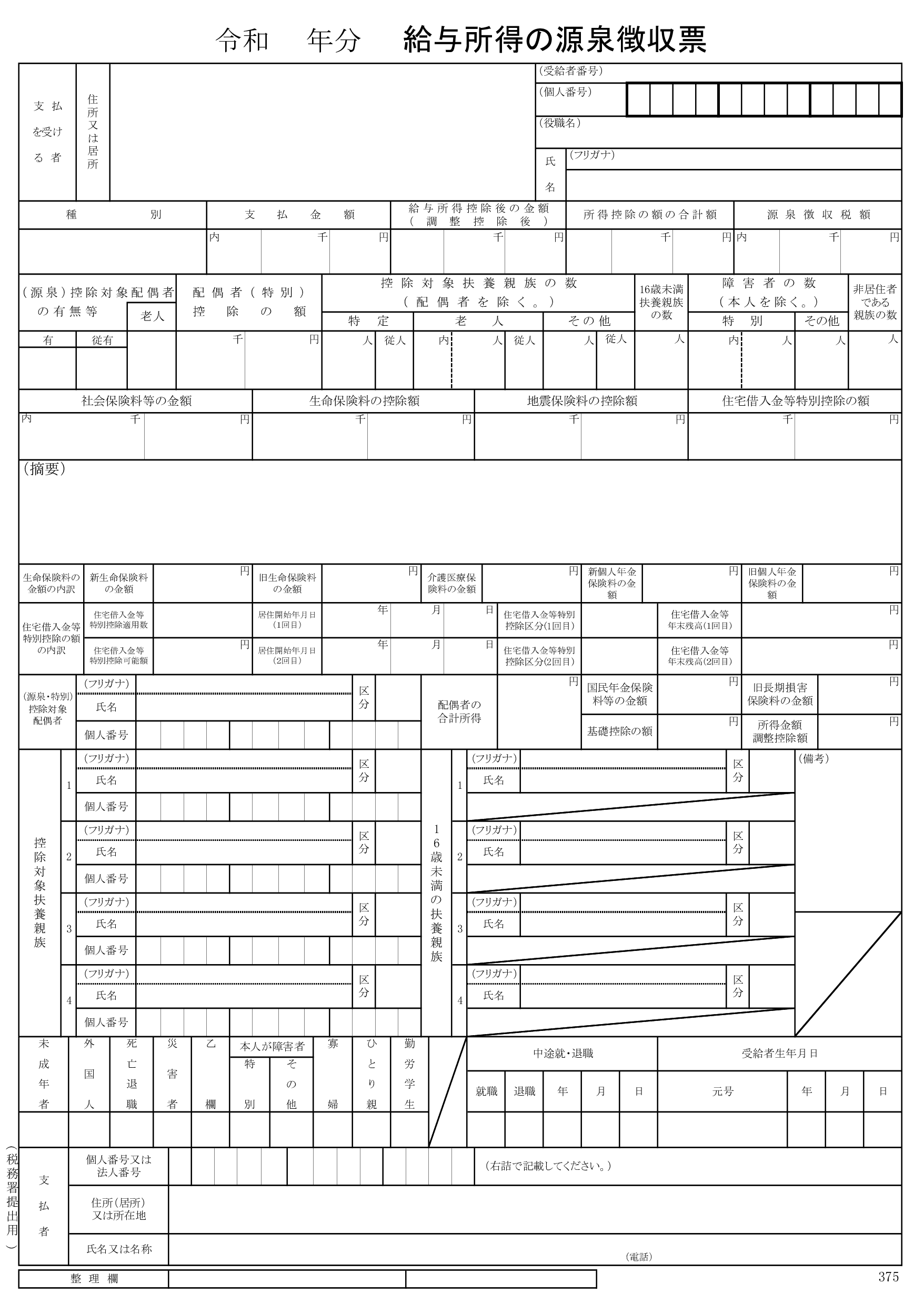

源泉徴収票(クリックすると拡大します。)

源泉徴収票(クリックすると拡大します。)所得の計算方法

給与所得の計算方法

源泉徴収票の項目

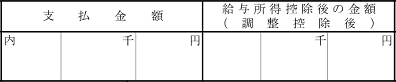

給与所得控除後の金額(調整控除後)に記載がある場合

勤務先が年末調整を行った場合は、「給与所得控除後の金額(調整控除後)」に記載されます。

所得金額=「給与所得控除後の金額(調整控除後)」

給与所得控除後(調整控除後)の金額に記載がない場合

勤務先が年末調整を行っていない場合、「給与所得控除後の金額(調整控除後)」は空欄となります。したがって、給与所得控除後の金額を計算する必要があります。

所得金額=支払金額-給与所得控除額-所得金額調整控除額

給与所得控除額の計算

| 支払金額 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 55万円 |

| 162.5円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

| 支払金額 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 65万円 |

| 162.5円超180万円以下 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

所得金額調整控除の計算方法

| 子ども・特別障害者等を有する者等の所得金額調整控除 | |

|---|---|

| 要件 | 給与収入が850万円超で以下のいずれかに該当する人 (1)本人が特別障害者に該当する (2)23歳未満の扶養親族を有する (3)特別障害者である同一生計配偶者または扶養親族を有する |

| 控除額 | (給与等の収入金額※ - 850万円)×10% ※上限1,000万円 |

※所得金額調整控除にはこのほか、給与所得と年金所得の双方を有する者に対する所得金額調整控除があります。

所得控除の計算方法

源泉徴収票に記載されている所得控除

源泉徴収票に記載されている所得控除は以下のとおりです。雑損控除、医療費控除、寄附金控除、基礎控除は記載されていません。

| 所得控除の種類 | 主な要件 |

|---|---|

| 社会保険料控除 | 健康保険、国民健康保険、介護保険、国民年金保険料、厚生年金保険料などを支払った場合 |

| 小規模企業共済等掛金控除 | 共済契約に基づく掛金、企業型年金加入者掛金、個人型年金加入者掛金、心身障害者扶養共済制度の掛金を支払った場合 |

| 生命保険料控除 | 生命保険契約・介護医療保険契約・個人年金保険契約に基づく保険料などを支払った場合 |

| 地震保険料控除 | 地震保険料を支払った場合 |

| 障害者控除 | 本人が障害者または生計を同一にする配偶者や扶養親族のうちに障害者がいる場合 |

| 寡婦控除 | ・配偶者と離婚または死別し、子以外の扶養親族を有する女性 ・配偶者と死別した女性 |

| ひとり親控除 | 現に婚姻をしていない、または配偶者の生死の明らかでない場合で、一定の子を有し、事実上婚姻関係と同様の事情にあると認められる者がいない場合 |

| 勤労学生控除 | 勤労学生である場合 |

| 配偶者控除 | 生計を同一にする合計所得金額48万円(令和元年分以前は38万円)以下の配偶者がいる場合 |

| 配偶者特別控除 | 生計を同一にする合計所得金額133万円(令和元年分以前は123万円)以下の配偶者を有する場合(配偶者控除の対象となる場合を除く。) |

| 扶養控除 | 控除対象扶養親族を有する場合 |

| 基礎控除 | 全ての場合 |

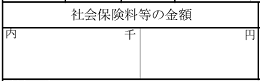

社会保険料控除・小規模企業共済等掛金控除

社会保険料控除と小規模企業共済等掛金控除の合計額が「社会保険料控除等の金額」に記載されます。小規模企業共済等掛金控除がある場合は上段に内書きで記載されます。所得税と住民税で控除額は変わりません。

| 社会保険料等の金額 |

|---|

| 内 |

| (小規模企業共済等掛金控除) |

| 社会保険料控除+ 小規模企業共済等掛金控除 |

生命保険料控除

以下の5項目の控除額を合計します(上限70,000円)。

| 源泉徴収票 | 生命保険料控除(住民税) |

|||

|---|---|---|---|---|

| 新生命保険料 の金額 |

A | 表1により 求めた控除額 |

両方に記載 がある場合 |

次のいずれか多い方 ・A ・A+B(上限28,000円) |

| 旧生命保険料 の金額 |

B | 表2により 求めた控除額 |

||

| 新個人年金 保険料の金額 |

C | 表1により 求めた控除額 |

両方に記載 がある場合 |

次のいずれか多い方 ・C ・C+D(上限28,000円) |

| 旧個人年金 保険料の金額 |

D | 表2により 求めた控除額 |

||

| 介護医療 保険料の金額 |

E | 表1により 求めた控除額 |

|

|

| 合計 | 上記の計(上限70,000円) | |||

| 支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超56,000円以下 | 支払保険料等×1/2+14,000円 |

| 56,000円超 | 一律28,000円 |

| 支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

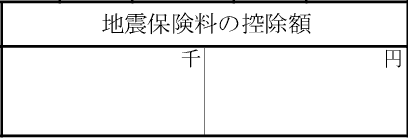

地震保険料控除

(1)旧長期損害保険料に金額が記載されていない場合

| 地震保険料控除(住民税) |

|---|

| 地震保険料の控除額×1/2 |

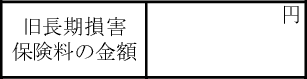

(2)旧長期損害保険料に金額が記載されている場合

表1により地震保険料の金額を算出します。

次に、表2により住民税の旧長期損害保険料の控除額と地震保険料の控除額を算出し合計します。

| 旧長期損害 保険料の金額 |

地震保険料の金額 |

|---|---|

| 10,000円以下 | 地震保険料の控除額-旧長期損害保険料の金額 |

| 10,000円超 20,000円以下 |

地震保険料の控除額 -(旧長期損害保険料の金額×1/2+5,000円) |

| 20,000円超 | 地震保険料の控除額-15,000円 |

| 旧長期損害保険料 | 地震保険料 | |

|---|---|---|

| 旧長期損害 保険料の金額 |

控除額(住民税)A | 控除額(住民税)B |

| 5,000円以下 | 旧長期損害保険料の金額 | 地震保険料の金額×1/2 |

| 5,000円超 15,000円以下 |

旧長期損害保険料の金額×1/2 +2,500円 |

|

| 15,000円超 | 10,000円 | |

| 地震保険料控除(住民税) |

|---|

| A+B |

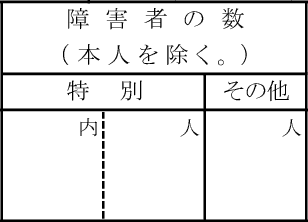

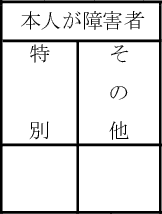

障害者控除

扶養親族が障害者である場合(表1)と本人が障害者である場合(表2)の控除額を合計します。

| 障害者の数 (本人を除く。) |

||

|---|---|---|

| 特別 | その他 | |

| 内 | 人 | 人 |

| 1人につき23万円 | 1人につき30万円 | 1人につき26万円 |

| 本人が障害者 | |

|---|---|

| 特別 | その他 |

| 30万円 | 26万円 |

寡婦控除・ひとり親控除

本人が寡婦又はひとり親に該当するときは、以下の金額が控除額となります。

| 寡婦 | ひとり親 |

|---|---|

| 26万円 | 30万円 |

勤労学生控除

本人が勤労学生に該当するときは、以下の金額が控除額となります。

| 勤労学生 |

|---|

| 26万円 |

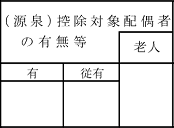

配偶者控除

控除対象配偶者がいるときは、配偶者控除が適用されます。控除額は本人の所得金額により異なります。

| 配偶者の年齢 | 給与所得 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 70歳未満 |

33万円 | 22万円 | 11万円 |

| 70歳以上 (老人) |

38万円 | 26万円 | 13万円 |

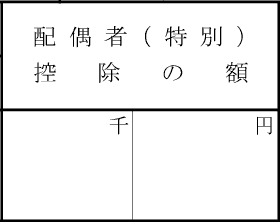

配偶者特別控除

合計所得金額が48万円超133万円以下の配偶者がいるときは、配偶者特別控除が適用されます。控除額は本人の所得金額により異なります。

| 配偶者の合計所得金額 |

給与所得 | ||

|---|---|---|---|

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超95万円以下 |

33万円 | 22万円 | 11万円 |

| 95万円超100万円以下 |

33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 |

31万円 |

21万円 |

11万円 |

| 105万円超110万円以下 |

26万円 |

18万円 |

9万円 |

| 110万円超115万円以下 |

21万円 |

14万円 |

7万円 |

| 115万円超120万円以下 |

16万円 |

11万円 |

6万円 |

| 120万円超125万円以下 |

11万円 |

8万円 |

4万円 |

| 125万円超130万円以下 |

6万円 |

4万円 |

2万円 |

| 130万円超133万円以下 |

3万円 |

2万円 |

1万円 |

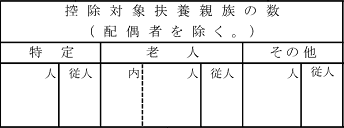

扶養控除

控除対象扶養親族がいる場合は、以下の控除額を合計します。

| 控除対象扶養親族の数 (配偶者を除く。) |

|||

|---|---|---|---|

| 特定 | 老人 |

その他 | |

| 人 | 内 | 人 | 人 |

| 1人につき45万円 | 1人につき7万円 | 1人につき38万円 | 1人につき33万円 |

基礎控除

基礎控除は、源泉徴収票に記載されている所得税の控除額を住民税の控除額に換算します。

| 基礎控除の額 | 控除額(住民税) |

|---|---|

| 48万円 | 43万円 |

| 32万円 | 29万円 |

| 16万円 | 15万円 |

課税所得金額の計算方法

所得金額から所得控除額を差し引いて課税所得金額を計算します(1,000円未満切捨て)。

所得金額-所得控除額=課税所得金額

| 所得 金額 |

- | 所得 控除額 |

社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除 | = | 課税 所得金額 |

|---|

所得割の計算方法

課税所得金額×税率-税額控除額=所得割の金額

| 政令指定都市 | その他の市区町村 | |

|---|---|---|

| 都道府県民税 | 2% | 4% |

| 市町村民税・特別区民税 | 8% | 6% |

政令指定都市

北海道札幌市、宮城県仙台市、埼玉県さいたま市、千葉県千葉市、神奈川県川崎市、神奈川県横浜市、神奈川県相模原市、新潟県新潟市、静岡県静岡市、静岡県浜松市、愛知県名古屋市、京都府京都市、大阪府大阪市、大阪府堺市、兵庫県神戸市、岡山県岡山市、広島県広島市、福岡県北九州市、福岡県福岡市、熊本県熊本市

| 都道府県民税 | 市町村民税・特別区民税 | |

|---|---|---|

| 所得金額 | 1,000,000円 | |

| 所得控除額 | 200,000円 | |

| 課税所得金額 (1,000円未満切捨て) |

800,000円 | |

| ×税率 | 32,000円 | 48,000円 |

| 税額控除 | 4,000円 | 6,000円 |

| 所得割額 (100円未満切捨て) |

28,000円 | 42,000円 |

税額控除の計算方法

住宅借入金等税額控除(住宅ローン控除)

住宅借入金等特別控除可能額-住宅借入金等特別控除前の所得税額(算出税額)

※上限97,500円又は136,500円

※平成26年4月1日~令和3年12月31日に入居し、適用される消費税率が8%又は10%である場合は上限が136,500万円となります。

※平成19年1月1日~平成20年12月31日に入居した場合は住宅借入金等税額控除(住民税)の対象外です。

| 住宅借入金等 特別控除可能額 (住宅借入金等年末残高×控除率) |

控 除 額 |

算出税額 |

| 所得税から控除 しきれない部分 住民税から控除 (上限97,500円又は136,500円) |

||

住宅借入金等特別控除前の所得税額

所得税の課税所得金額×所得税率-控除額により求められます。

※所得税の課税所得金額=「給与所得控除後の金額」-「所得控除の額の合計額」(1,000円未満切捨て)

| 所得税の課税総所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超40,000万円以下 | 40% | 2,796,000円 |

| 40,000万円超 | 45% | 4,796,000円 |

調整控除

| 課税所得金額 | 調整控除額 |

|---|---|

| 200万円以下 | 次のいずれか少ない方の金額の5% ・人的控除の差額の合計額 ・課税所得金額 |

| 200万円超 | 次のいずれか少ない方の金額の5% ・人的控除の差額の合計額-(課税所得金額-200万円) ・5万円 |

人的控除の差額

人的控除(障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除)の所得税と住民税の控除額の差額をいいます。具体的には以下のとおりです。

(1)障害者控除

| 障害者の数 (本人を除く。) |

||

|---|---|---|

| 特別 | その他 | |

| 内 | 人 | 人 |

| 1人につき12万円 | 1人につき10万円 | 1人につき1万円 |

| 本人が障害者 | |

|---|---|

| 特別 | その他 |

| 10万円 | 1万円 |

(2)寡婦控除・ひとり親控除

| 寡婦 | ひとり親 |

|---|---|

| 1万円 | 5万円 |

(3)勤労学生控除

| 勤労学生 |

|---|

| 1万円 |

(4)配偶者控除

| 配偶者の年齢 | 給与所得 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 70歳未満 |

5万円 | 4万円 | 2万円 |

| 70歳以上 (老人) |

10万円 | 6万円 | 3万円 |

(5)配偶者特別控除

| 配偶者の合計所得金額 |

給与所得 | ||

|---|---|---|---|

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超95万円以下 |

5万円 | 4万円 | 2万円 |

| 95万円超100万円以下 |

3万円 | 2万円 | 1万円 |

(6)扶養控除

| 控除対象扶養親族の数 (配偶者を除く。) |

|||

|---|---|---|---|

| 特定 | 老人 |

その他 | |

| 人 | 内 | 人 | 人 |

| 1人につき18万円 | 1人につき3万円 | 1人につき10万円 | 1人につき5万円 |

(7)基礎控除

| 基礎控除の額 | 人的控除の差額 |

|---|---|

| 48万円 | 5万円 |

| 32万円 | 3万円 |

| 16万円 | 1万円 |

均等割の計算方法

| 税額 | |

|---|---|

| 都道府県民税 | 1,500円 |

| 市町村民税・特別区民税 | 3,500円 |

年間の税額の計算方法

年税額

1年間に課税される住民税の額は、下表のA~Dの合計です。

| 都道府県民税 | 市町村民税・特別区民税 | |

|---|---|---|

| 均等割 | A | B |

| 所得割 | C | D |

納期限

給与から差し引き(特別徴収)

年税額を12で割り、6月~翌年5月の給与から差し引かれます。1か月当たりの金額は100円単位とし、100円未満の端数は初月(6月)に加算します。

| 年税額 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 |

|---|---|---|---|---|---|---|

| 20,000円 | 2,400円 | 1,600円 | 1,600円 | 1,600円 | 1,600円 | 1,600円 |

| 12月 | 1月 | 2月 | 3月 | 4月 | 5月 | |

| 1,600円 | 1,600円 | 1,600円 | 1,600円 | 1,600円 | 1,600円 |

年税額20,000円÷12=1,666.666…円

月額1,600円(100円未満切捨て)

20,000円-1,600円×12か月=2,400円(初月)

自分で納付(普通徴収)

年税額を4で割り、第1期~第4期に自分で納付します。1期当たりの金額は1,000円単位とし、1,000円未満の端数は最初の納期(第1期)に加算します。

| 年税額 | 第1期 (6月末) |

第2期 (8月末) |

第3期 (10月末) |

第4期 (1月末) |

|---|---|---|---|---|

| 30,000円 | 9,000円 | 7,000円 | 7,000円 | 7,000円 |

年税額30,000円÷4=7,500円

期割額7,000円(1,000円未満切捨て)

30,000円-7,000円×3期=9,000円(第1期)