平成31年3月29日に公布された地方税法等の一部を改正する法律(平成31年法律第2号)により、ふるさと納税(道府県民税・市町村民税の寄附金税額控除)が改正されました。過熱した返礼品競争を受け、総務大臣が定めた基準に該当する都道府県・市区町村に対する寄附金のみふるさと納税の対象とされました。これにより、総務省自治財政局市町村税課長は、令和元年5月14日付けで、大阪府泉佐野市、静岡県小山町、和歌山県高野町、佐賀県みやき町の4市町を制度の対象から除外しました。なお、この影響は令和元年6月1日以降に寄附した場合に適用されます。

このページでは、改正されたふるさと納税の制度について総務省の資料をもとに解説します。

※法改正までの経緯はこちらのページをご覧ください。

スポンサーリンク

改正後のふるさと納税のしくみ

ふるさと納税とは、任意の都道府県・市区町村に寄附した場合、一定の金額を限度として、住民税(道府県民税・市町村民税(都民税及び特別区民税を含みます。))が控除されるしくみです。形式的には「寄附金」ですが、寄附額の一部が住民税から控除されるため、実質的には納税先の自治体を選べるようになることから、「納税」という言葉を用いています。

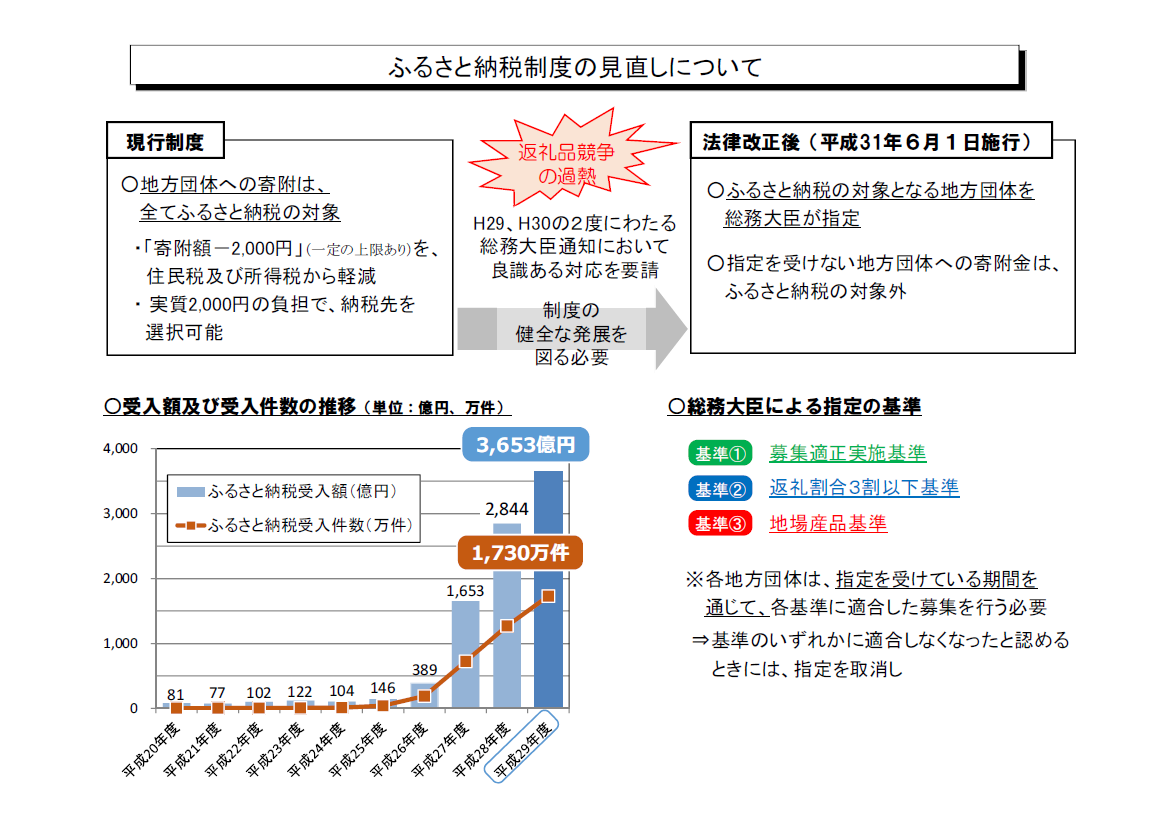

ご存知のとおり、多くの自治体が寄附金の見返りとして「返礼品」を送付しており、その内容の豪華さを競い合うことがふるさと納税の趣旨に反するとして、総務省は問題視していました。

そのため、今回の改正で、返礼品の内容を総務省が審査し、基準に適合した地方公共団体のみ指定をするようになりました。そこで、全国の自治体が申請を行ったところ、上記のとおり、総務省自治財政局市町村税課長は、令和元年5月14日付けで、大阪府泉佐野市、静岡県小山町、和歌山県高野町、佐賀県みやき町の4市町を指定外としました。なお、この影響は令和元年6月1日以降に寄附した場合に適用されます。

総務省報道発表「ふるさと納税に係る総務大臣の指定について」(令和元年5月14日)

ふるさと納税の基準については、

- 「返礼品の返礼割合を3割以下とすること」

- 「返礼品を地場産品とすること」

を要件としています。

▲総務省資料(クリックすると拡大します、)

地方税法の改正

ここから先は、さらに詳しく解説します。

平成31年4月29日に公布された地方税法改正法第37条の2第2項では、対象となる寄附金について、次の基準に適合する都道府県、市区町村として総務大臣が指定するものに限られることとしました。

- 寄附金の募集の適正な実施に係る基準として総務大臣が定める基準(基準A)

- 個別の寄附金の受領に伴い提供する返礼品等の調達に要する費用の額として総務大臣が定めるところにより算定した額が、いずれも当該都道府県等が受領する当該寄附金の額の100分の30に相当する金額以下であること。

- 返礼品等が当該都道府県、市区町村の区域内において生産された物品又は提供される役務その他これらに類するものであって、総務大臣が定める基準(基準B)に適合するものであること。

と規定しました。

また、自治体による総務省への申請や総務省の指定の方法について、地方税法施行規則(総務省規則)が併せて改正されました。

▲総務省資料(クリックすると拡大します。)

スポンサーリンク

総務大臣の告示

次に、「総務大臣が定める基準」を定めるため、平成31年4月1日に総務大臣が告示しました。

第1条では、「この告示は、ふるさと納税制度…が、ふるさとやお世話になった地方団体に感謝し、若しくは応援する気持ちを伝え、又は税の使い途を自らの意思で決めることを可能とすることを趣旨として創設された制度であることを踏まえ、ふるさと納税制度の適切な運用に資するため、ふるさと納税制度の対象となる地方団体の指定に係る基準等を定めるものとする。」とし、ふるさと納税を趣旨を強調しました。

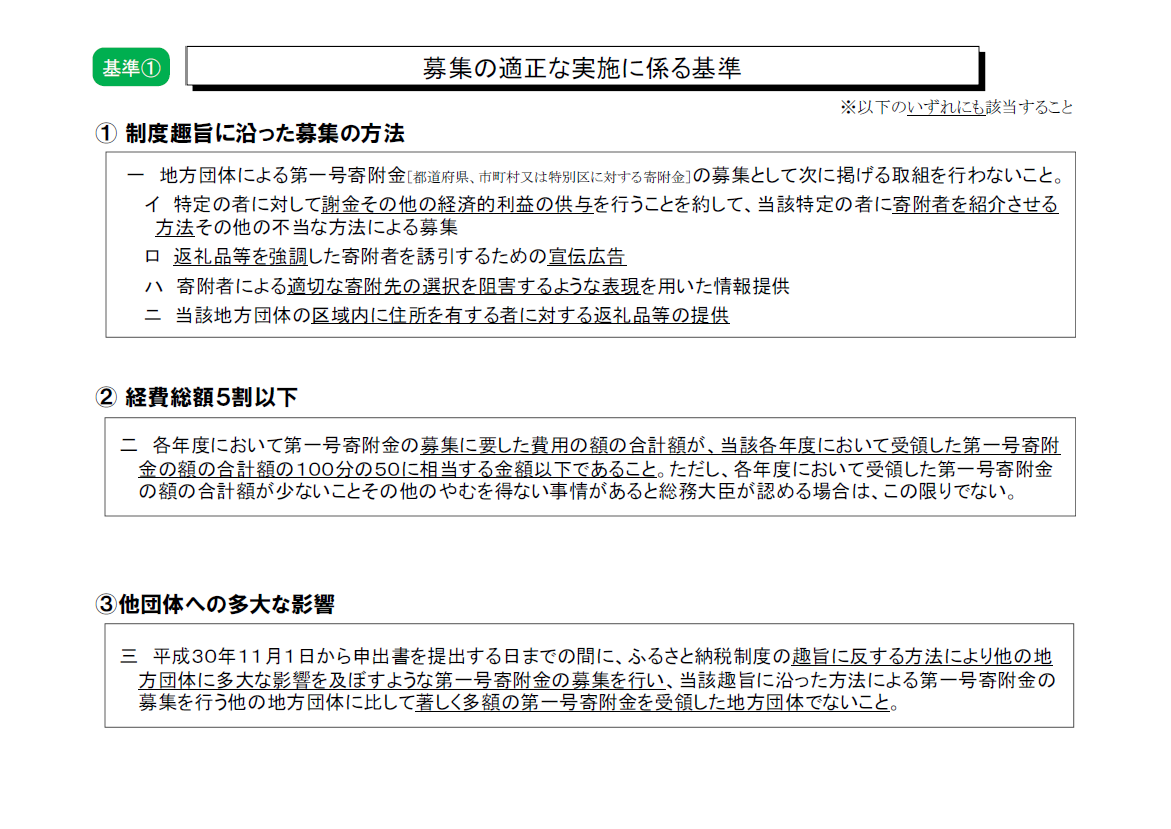

第2条では、「寄附金の募集の適正な実施に係る基準」(上記基準A)として、次のとおり規定しました。

- 寄附金の募集として次に掲げる取組を行わないこと。

- 特定の者に対して謝金その他の経済的利益の供与を行うことを約して、当該特定の者に…寄附金を支出する者)を紹介させる方法その他の不当な方法による募集

- 返礼品等を強調した寄附者を誘引するための宣伝広告

- 寄附者による適切な寄附先の選択を阻害するような表現を用いた情報提供

- 当該地方団体の区域内に住所を有する者に対する返礼品等の提供

- 各年度において寄附金の募集に要した費用の額の合計額が、当該各年度において受領した寄附金の額の合計額の100分の50に相当する金額以下であること

- 平成30年11月1日から申出書を提出する日までの間に、趣旨に反する方法により他の地方団体に多大な影響を及ぼすような寄附金の募集を行い、当該趣旨に沿った方法による寄附金の募集

▲総務省資料(クリックすると拡大します。)

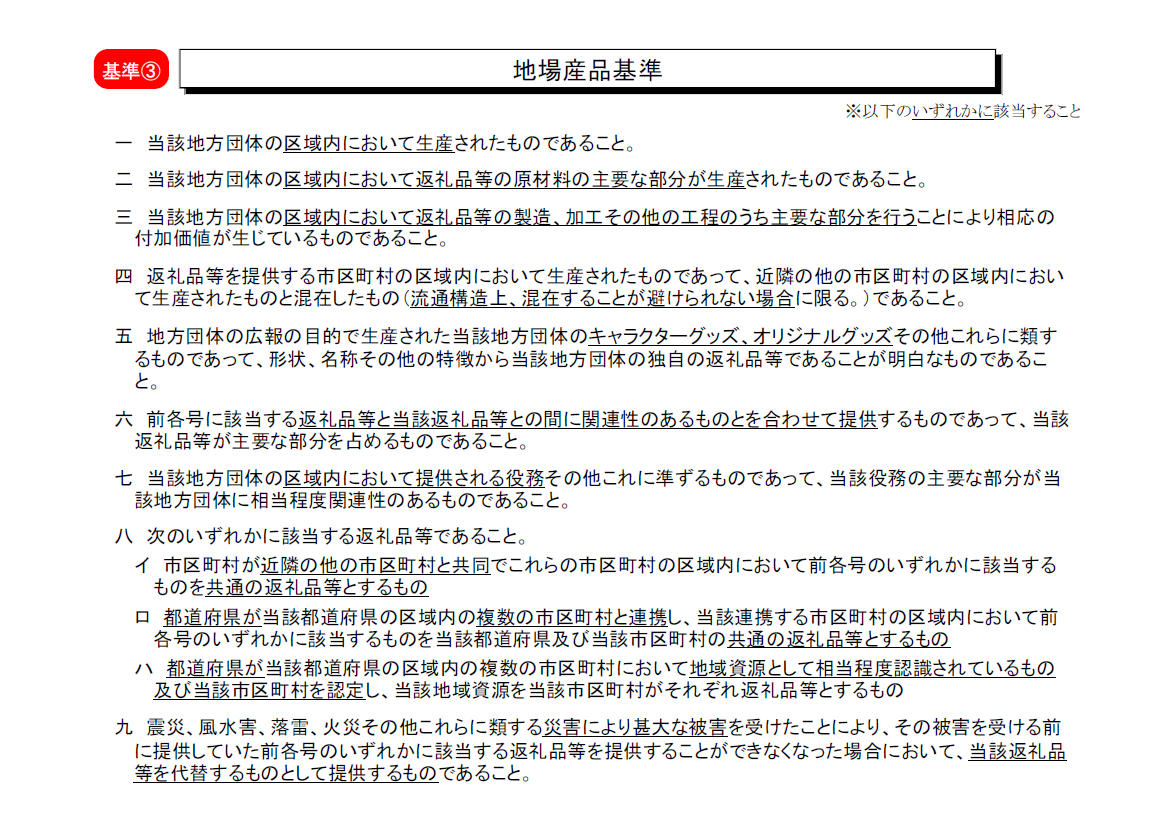

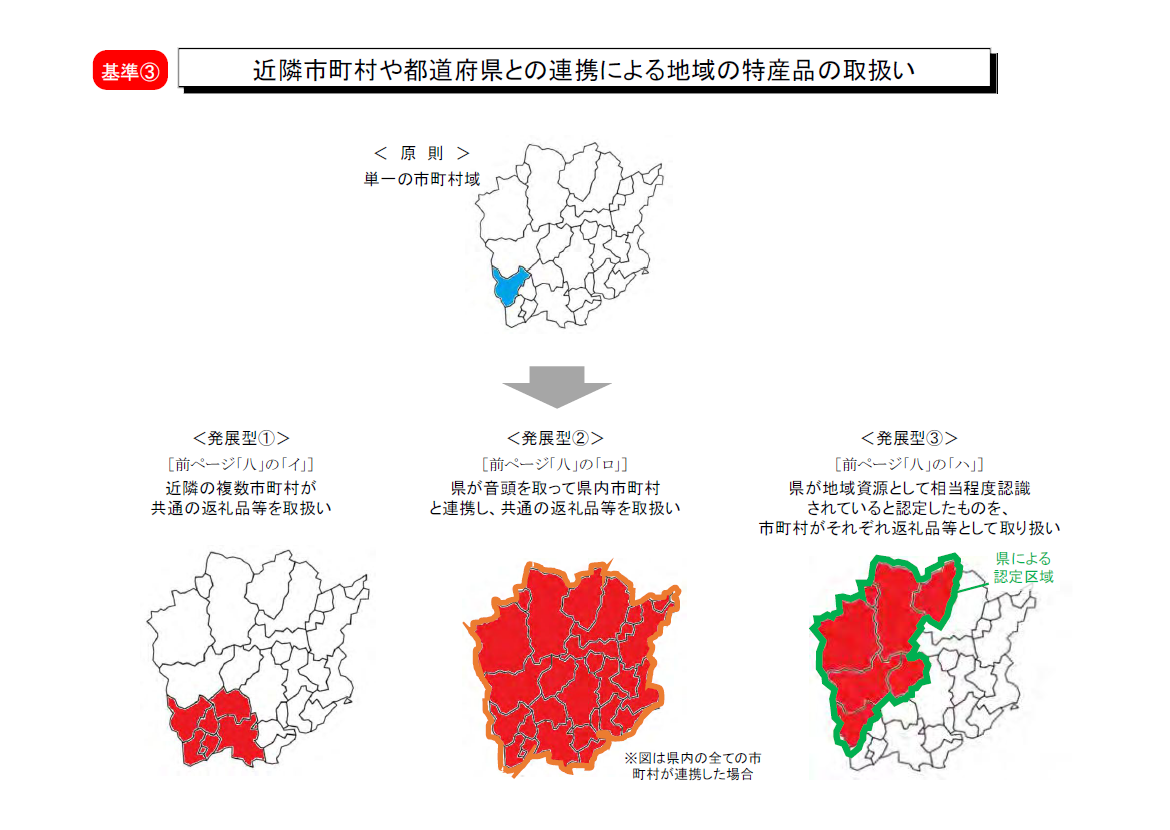

また、第5条では、総務大臣が指定する基準(上記基準B)として、次のとおり規定しました。

- 当該地方団体の区域内において生産されたものであること。

- 当該地方団体の区域内において返礼品等の原材料の主要な部分が生産されたものであること。

- 当該地方団体の区域内において返礼品等の製造、加工その他の工程のうち主要な部分を行うことにより相応の付加価値が生じているものであること。

▲総務省資料(クリックすると拡大します。)

▲総務省資料(クリックすると拡大します。)