所得税の確定申告書を税務署に提出したものの、あとで間違いに気づいた場合、どのような手続きをすればよいのでしょうか。このページは、国税庁の確定申告書等作成コーナーを利用して確定申告をやり直す方法を解説します。

スポンサーリンク

手続きの種類

確定申告をやり直すには、次のいずれかの手続きを行う必要があります。

| 確定申告期限内 | 確定申告期限後から5年以内 | |

| 税額を実際より多く申告していたとき | 税額を実際より少なく申告していたとき | |

| 訂正申告 | 更正の請求 | 修正申告 |

確定申告期限内(3月15日(土日に該当する場合は翌月曜日))であれば、確定申告は何度でもやり直せます。確定申告書を再度作成し、税務署に提出することができます。これを訂正申告といいます。

確定申告期限後に誤りに気付いた場合は、申告した税額より多いか少ないかにより手続きが異なります。過大に申告していた場合は、更正の請求書を税務署に提出し、請求内容が正当と認められたときは、減額更正が行われ、納めすぎた所得税が還付されます。一方、過少に申告していた場合は、修正申告書を税務署に提出し、差額の所得税を納めます。

手続きの期限

更正の請求と修正申告は確定申告期限から5年以内に限り行うことができます。

| 訂正申告 | 3月15日(土日に該当する場合は翌月曜日) |

| 更正の請求 | 確定申告期限から5年以内 |

| 修正申告 | 確定申告期限から5年以内 |

スポンサーリンク

訂正申告の方法

確定申告書は後に提出した方が有効とされ、2回目以降に提出した確定申告書を訂正申告書と呼んでいます。そのため、訂正申告は通常の確定申告書と同様です。

▲前回作成したデータが保存されている場合は、「保存したデータを利用して作成」を選択する。

ただし、訂正申告であることが分かるように、下図のとおり、作成した確定申告書の上部に「訂正申告」と記入します。

追加して提出すべき添付資料(源泉徴収票、控除証明書など)がある場合は、申告書に同封して提出します。

更正の請求の方法

更正の請求を行うためには、税務署に「更正の請求書」を提出する必要があります。更正の請求書は国税庁の確定申告書等作成コーナーを利用して作成することができます。作成した更正の請求書を税務署に提出し、税務署が減額更正を行った場合は、通知が送付され、所得税が還付されます。

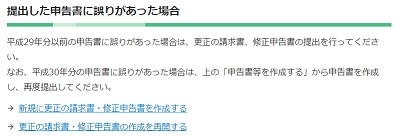

▲「新規に更正の請求書・修正申告書を作成する」を選択

なお、更正の請求を行うに当たっては、「事実を証明する書類」を添付する必要があります。例えば、社会保険料控除が漏れていた場合は、控除証明書を添付します。

修正申告の方法

修正申告を行うためには、税務署に「修正申告書」を提出する必要があります。修正申告書は国税庁の確定申告書等作成コーナーを利用して作成することができます。作成した修正申告書(「申告書B第一表」・「第五表(修正申告書・別表)」)を税務署に提出します。修正申告によって新たに納付することになった税額は、修正申告書を提出する日(納期限)までに納付書で納めます。

▲「新規に更正の請求書・修正申告書を作成する」を選択