スポンサーリンク

年末調整は給与所得者のみ行われる

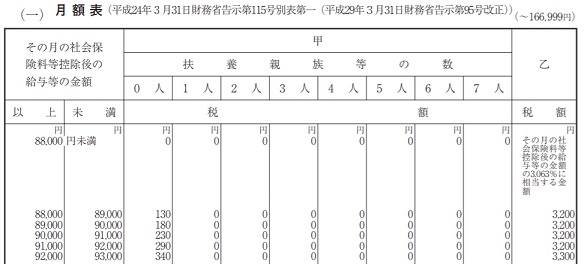

給与の支払いを受ける場合、所得税が差し引かれている場合があります。これは、給与支払者(事業主)が給与の支払いをする際に、所得税を給与から差し引き、翌月10日に税務署に納付しているためです。これを源泉徴収といい、差し引く金額は「源泉徴収税額表」により定められています。

「源泉徴収税額表」では、その月の社会保険料(健康保険、厚生年金、雇用保険料など)を控除した後の給与等の金額をもとに、扶養親族等の数のほか、寡婦(寡夫)、勤労学生、障害の状況を考慮してその月に源泉徴収する税額が定められています。

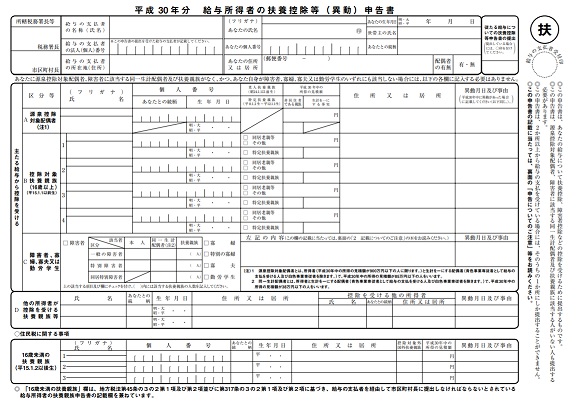

そのため、給与が支払われる前に扶養親族などの情報を給与支払者(事業主)に伝えるため、「給与所得者の扶養親族等(異動)申告書」を提出します。

扶養親族等申告書

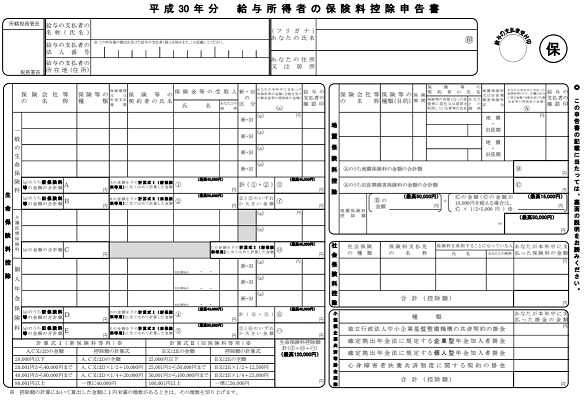

毎月差し引かれる所得税の額はあくまでも概算です。所得税は1年間の所得に対してかかる税金ですので、給与支払者(事業主)は年末に1年間の所得を集計し、再度所得税を計算します。また、その際に、「給与所得者の保険料控除申告書」により自身で支払った社会保険料、生命保険料、地震保険料などを申告することによって、それらを反映した税額を計算することができます。その結果生じた源泉徴収税額の過不足を精算し、翌年において給与等の支払をする際に順次徴収または還付します。翌年1月の給与にて精算するのが一般的です。この手続きを年末調整といいます。

給与所得の保険料控除申告書

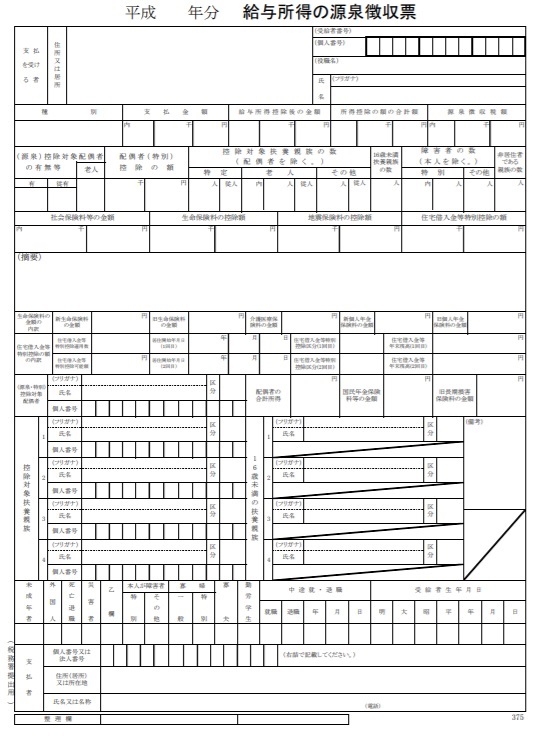

年末調整を終えると、源泉徴収票が事業主より渡されます。源泉徴収票はこの後に行われる確定申告書の添付資料として利用されます。

給与所得の源泉徴収票

年末調整を行わない場合も源泉徴収票は必ず交付する

年末調整は必ず行われるものではありません。例えば、2か所以上から給与の支払を受けている人で、他の給与の支払者に「扶養控除等(異動)申告書を提出」している人(いわゆる副業の給与)、年末調整を行うときまでに扶養控除等(異動)申告書を提出していない人、本年中の主たる給与の収入金額が2,000万円を超える人は対象となりません。

一方で、年末調整が行われない場合であっても、源泉徴収票は必ず事業主から渡されます。前述のとおり源泉徴収票は確定申告書の添付書類ですので、源泉徴収票が渡されない場合は事業主に請求をし、それでも渡されない場合(違法)は、税務署に相談しましょう。

スポンサーリンク

確定申告とは何か

所得税は1年間の所得に対してかかる税金です。所得税は「申告納税方式」を採用しており、納税者自身が1年間の所得をもとに所得税の額を計算し、納付しなければなりません。これを「確定所得申告」といいます。所得を過少に申告した場合は、いわゆる「所得隠し」や「脱税」と呼ばれ、悪質な場合は罰せられます。

ただし、給与所得者であれば年末調整により正しく計算された額の所得税が納付されていますので、原則として確定所得申告を行う必要はありません。日本人のほとんどが給与所得者ですので、確定所得申告を不要とする例外が一般的になっています。また、年金受給者においても、原則として、年金収入が400万円以下の人は確定所得申告が不要とされています。

給与所得者や年金受給者であって確定所得申告が不要とされている場合であっても、医療費控除や寄附金控除など、年末調整では申告できない控除を申告する場合は、確定申告書を提出することで、税額を再計算し、納めすぎた税額の還付を受けることができます。これを「還付等を受けるための申告」といいます。これはあくまでも納税者の権利であって、義務ではありません。例えば、医療費控除により1,000円還付されることとなっても、少額のため、手間を考慮して申告しないこととしても構いません。

所得税法では、「確定所得申告(第120条)」「還付等を受けるための申告(第122条)」「確定損失申告(第123条)」を合わせて「確定申告」と規定しています。