税理士試験(財務諸表論)の解き方に悩んでいませんか。個別問題では解けるのに、総合問題になると解けなくなる。誰もが抱えるこの悩みを解決するため、このページでは、財務諸表論の解き方を解説します。

Contents

スポンサーリンク

財務諸表論(計算問題)の特徴

財務諸表論の計算問題は、与えられた資料から貸借対照表と損益計算書を作成するというもので、簿記論に比べると実践的な科目です。また、理論問題、計算問題ともに、毎年範囲や難易度が安定し、最も合格しやすい科目とされています。

財務諸表論の計算問題では、決算整理前残高試算表が与えられたうえで、各科目に関する事項が与えられます。各科目に関する事項は、現金預金から始まり、金銭債権(売掛金、受取手形、貸付金、貸倒引当金等)、有価証券等、有形固定資産、退職手当引当金、その他の負債、純資産、税金、税効果会計などがあります。各項目は比較的独立しており、1つの事項だけで答えに結び付けることができる場合が多いのが特徴です。

金銭債権、有価証券等、有形固定資産に関する事項は、集計に時間がかかりますが、解答項目が多いため、配点が多く設定されています。一方、純資産や税金に関する事項は集計に時間がかからないものの、解答項目が少ないため、配点が低く設定されています。先頭から解答する必要はないため、自身のスタイルに合った解き方を見つけるようにしましょう。

合格のカギは「集計方法」のフォーマット化

財務諸表論の計算問題は「集計作業」です。制限時間内に正確かつ迅速に集計するためには、仕訳を切って勘定科目を集計するのではなく、表を作成して集計するのが一般的です。試験ではT字勘定が並んだ用紙が配布されますが、表の作成方法によっては、全く利用しない場合もあります。

財務諸表論(計算問題)の学習は、集計のトレーニングに尽きます。集計方法はなるべく定型化するべきです。どんな問題が出題されても、集計方法が定型化されていれば、ルーチンワークのように自然と手が動くはずです。そのためにも、トレーニングを重ねて、集計作業を体に染みつけることが重要です。このサイトでは、順次、集計表(下書き)の作成方法を紹介します。

スポンサーリンク

はじめに行うこと

限りある制限時間の中で最も避けたいことは「手戻り」です。もう一度集計し直さなければならないなどの状況に陥ると、焦るとともに、何よりテンションが落ちてしまいます。精神的にもダメージを受けるため、作業は1回で済ませたいところです。

そのためには、問題の全体像をつかむことが重要です。この先、設問がどのように展開していくのか把握していれば作業のやり直しを防ぐことができます。

ぱらぱらと問題文を流し読みしていくのですが、注目する点は、各事項と対応していない勘定科目を見つけられるかどうかです。例えば、「有形固定資産に関する事項」において、金銭債権を変動させる記述がある場合などです。通常、売掛金などの金銭債権に関する記述は「有形固定資産に関する事項」よりも前にありますので、順番通りに行っていれば、すでに金銭債権の集計は終わっているはずです。このタイミングで金銭債権に変動が生じる場合、貸倒引当金も連動して変動するため、集計し直す必要があります。金銭債権の集計時に、はじめから分かっていれば集計を確定しないでおくことが可能です。

ただし、本番中の精神状態で、上記のような戦略的な問題文の流し読みができるかというと、おそらくできません。そのため、初めからあとで修正する可能性があることを前提に集計し、後で修正できる体制を整えておくことの方がよいかもしれません。

解答用紙に記入するタイミング

簿記論や財務諸表論の総合問題では、どのタイミングで解答用紙に記入するか悩まれると思います。

早めに記入した場合、問題を進めていくうちに新たに情報が現れ、数値に変動が生じることで、混乱する危険性があります。一方、ある程度問題を進めていってから記入する場合、制限時間内に記入しきれない危険性があるとともに、集計後、時間が経ってから記入することで、集計結果がどれか分からなくなる危険性があります。

このサイトでの答えは、ずばり早めに記入することをお勧めします。解答用紙を埋めていくことで、「解答している」という実感が沸き、焦りにくいという精神的な面が大きな理由です。本番中、解答用紙に空欄が多いとどうしても焦りが生じるものです。そのため、とりあえず解答用紙を埋めていくことをお勧めします。

問題文の全部を見ずに解答用紙に埋めていくため、当然、問題文を読み進めていくうえで、数値に変動が生じることがあります。そのため、修正のルールをしっかりと決めておく必要があります。修正のルールを決めておかないと、混乱するとともに、解答用紙がぐちゃぐちゃになり、見にくくなっていしまいます。

解答用紙に記入する際に注意すべきことは、解答用紙いっぱいに記入せず、左上に記入し、後で修正するスペースを確保しておくことです。修正する場合は、二重線で消し、その右側に記入します。さらに修正する場合は左下、さらに修正する場合は右下と、最大で4回記入できるようにしておきましょう。

解答用紙に記入する具体的な方法は、それぞれの集計表が完成した時点です。例えば、「有形固定資産に関する事項」をもとに有形固定資産の集計表を作成した場合、その集計表が完成した時点で記入します。問題文は「純資産に関する事項」などその後も続いていきますが、そこには減価償却や有形固定資産残高に影響のある事項は記載されていないものと仮定し、解答用紙に記入していきます。

各事項の注意点

現金預金に関する事項

現金預金に関する事項は、現金有高報告書と銀行残高証明書が相違する理由が記載されている場合が一般的です。現金預金だけでなく、金銭債権などに影響があるため、注意が必要です。「銀行勘定調整表」を使って集計することで集計漏れを防ぎます。なお、現金預金は各事項に分散して記載されていることが多いため、最初から捨てるのも一つの戦略です。

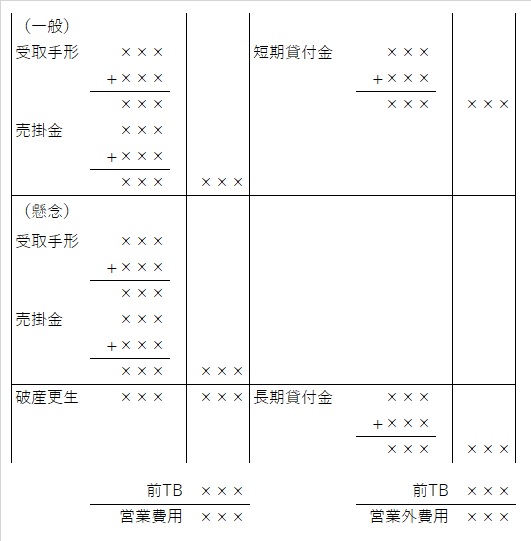

金銭債権に関する事項

金銭債権に関する事項は、受取手形、売掛金、貸倒懸念債権、破産更生債権等、貸付金の修正事項や貸倒引当金の計上方法が記載されています。それぞれの債権を集計し、それぞれに対応した貸倒引当金を計算する作業が求められます。集計表のフォーマットを確立することが、迅速かつ正確に解くカギです。

▲金銭債権の下書き

有価証券等に関する事項

有価証券等に関する事項は、各銘柄の取得原価、前期末時価、当期末時価などが表として与えられることが一般的です。問題文の表を活用して、各銘柄の貸借対照表価額を記入するとともに、受取利息及び配当金、売却損益、評価損益、その他有価証券評価差額を算出します。

棚卸資産に関する事項

棚卸資産に関する事項は、棚卸による仕入れの修正、棚卸資産の期末評価に関して記載されます。比較的難易度が高い場合があり、捨てる受験生も多く見られます。売上原価はあきらめて、期末商品たな卸高や商品減耗損・商品評価損だけ合わせに行くの一つの戦略です。なお、簿記検定でも定番ですが、売上原価、期末商品たな卸高、商品減耗損・商品評価損はボックス図で解くのが一般的です。

有形固定資産に関する事項

有形固定資産に関する事項は、減損損失、減価償却費の計算、リースに関する事項が該当します。各資産の取得原価、減価償却累計額、減損損失累計額、減価償却費、期末残高を表にして集計するのが一般的です。また、固定資産の交換については、仕訳を書いて考えるのが最も分かりやすいと思います。

退職給付引当金に関する事項

退職給付引当金に関する事項は、退職給付債務、年金資産、勤務費用、利息費用などの資料が与えられ、退職給付費用や退職給付引当金を算出するものです。ボックス図で解くのが一般的ですが、このサイトでは一覧表にして解くのを推奨します。一覧表にすることで、全体像を確認しやすく、ミスを減らすことができるためです。

純資産に関する事項

純資産に関する事項には、資本取引に関する事項が記載されます。比較的短時間で解答できる場合が多いのが特徴です。新株予約権などの特殊論点にも慣れておくと有利です。

税金に関する事項

税金に関する事項は法人税及び住民税のほか、未払法人税等、租税公課に関する記載があります。難易度は比較的易しいため、最初に解答する受験生も見られます。

税効果会計に関する事項

税効果会計に関する事項は、損益計算書上「法人税等調整額」、貸借対照表上「繰延税金資産」「繰延税金負債」に影響します。各事項に関する事項から集計する場合は集計が漏れる可能性が高いため、初めから捨てる受験生が多く見られます。しかし、集計自体は、各差異を流動・固定ごとに区分し、税率を乗じるだけですので、日ごろから集計フォーマットを用意しておくクセをつけておくと、税効果会計への抵抗がなくなると思います。