税理士試験(財務諸表論)の解き方を解説するページです。ここでは「現金及び預金」に関する事項の解説をします。

スポンサーリンク

現金及び預金の概要

現金及び預金に関する事項では、主に銀行残高証明書との照合が行われます。当社の帳簿と金融機関から取り寄せた銀行残高証明書との相違について、原因を特定し、修正仕訳を行います。

また、簿記論と異なり、普通預金と当座預金の表示科目を分ける必要はありませんが、定期預金、積立預金、定額預金は1年基準により、「現金及び預金」(流動資産)と「長期預金」(投資その他の資産)に区分する必要があります。

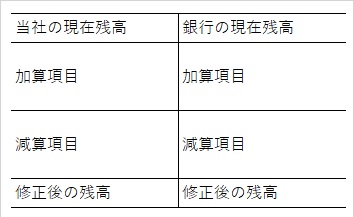

下書きは、いわゆる「銀行勘定調整表」を使います。左側に「当社現金預金残高」、右側に「銀行残高証明書の残高」を並べます。

なお、各項目の表示科目は以下のとおりです。

| 通貨(手許現金・小口現金) | 現金及び預金 |

| 他人振出の当座小切手 | 現金及び預金 |

| 期限が到来した公社債の利札 | 現金及び預金 |

| 配当金領収証 | 現金及び預金 |

| 収入印紙の未使用分 | 貯蔵品 |

| 収入印紙の使用分 | 租税公課 |

| 郵便切手の未使用分 | 貯蔵品 |

| 郵便切手の使用分 | 通信費 |

| 消耗品の使用分 | 消耗品費(販売費及び一般管理費) |

| 消耗品の未使用分 | 貯蔵品(消耗品) |

| 先日付小切手 | 受取手当 |

| 自己振出の回収小切手 | 現金及び預金 |

| 未渡小切手 | 現金及び預金 |

現金及び預金の下書き

銀行勘定調整表(両者区分調整法)を簡易的に作成します。

- 「当社の現在残高」は、設問の決算整理前残高試算表から転記します。「銀行の現在残高」は設問から転記します。

- 加算項目・減算項目を設問から転記します。

当社 銀行 加算項目 ・未渡小切手

・手形代金取立未達

・売掛金回収未達(振込未達)・時間外預入

・未取立小切手減算項目 ・手形支払未達

・手形不渡未達

・買掛金支払未達(引落未達)・未取付小切手 - 修正後の残高を計算します。修正後は「当社の現在残高」と「銀行の現在残高」は一致します。

スポンサーリンク

過去問解説

問題

決算整理前残高試算表

| 勘定科目 | 金額 |

| 現金 | 14,530 |

| 当座預金 | 61,470 |

| 普通預金 | 54,350 |

(1)営業所の金庫内に得意先より売掛代金として受け取った先方振出の当座小切手2,340千円が保管されており、未記帳であった。

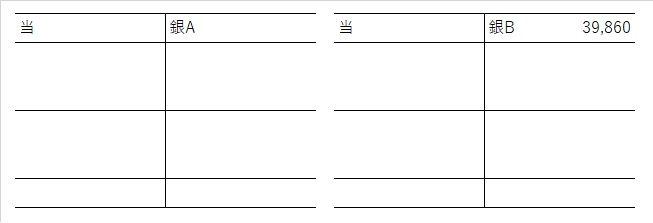

(2)当社はA銀行とB銀行の2つの銀行に当座預金口座を開設している。

(3)A銀行の当座預金口座について銀行残高証明書の金額と当社の帳簿残高との間に差額があり、その原因を調査したところ、買掛金を支払うために当社が振り出した手当29,700千円が期日となり引き落とされていたが未記帳であった。なお、当社はA銀行との間で当座貸越契約を締結している。

(4)B銀行の当座預金口座について銀行残高証明書の金が鵜は39,860千円であり、当社の帳簿残高との間に差額があった。当該差額の原因は、当社が工場の材料倉庫の修繕代金として振り出した当座小切手2,370千円が未取付けであったことと、本社で使用する備品の購入代金として振り出した当座小切手1,560千円が支払先に未渡しであったことによる。

解答

(1)売掛金の未記帳

(当座預金)2,340/(売掛金)2,340

※決算整理前残高試算表の勘定科目の横にプラスマイナスを記入

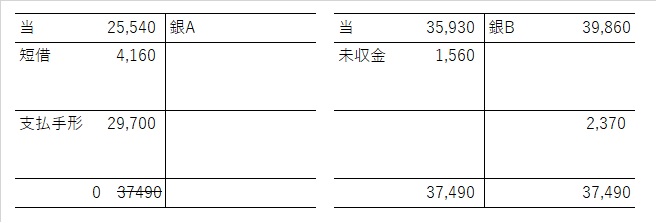

(2)銀行勘定調整表

※当社の現在残高のAとBの合計は決算整理前残高試算表より61,470

※銀行Bの現在残高は(4)より39,860

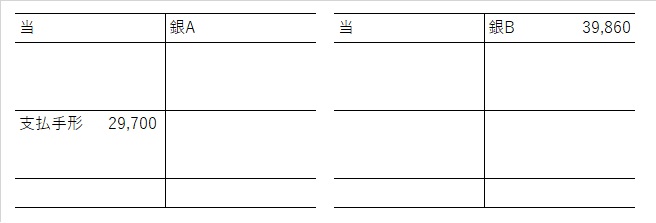

(3)手形の振出し

※Aの当社側を減算します。

※(支払手形)29,700/(当座預金)29,700

→決算整理前残高試算表の支払手形に△29,700を記入

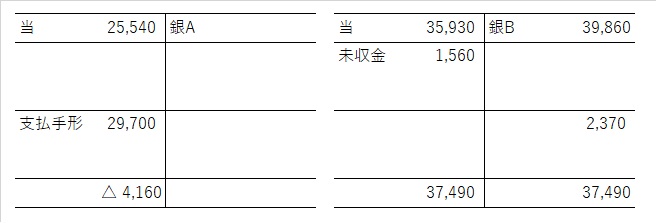

(4)未取付小切手と未渡小切手

※未取付小切手:銀行側(B)の減算項目に2,370を記入

(仕訳なし)

※未渡小切手:当社側(B)の加算項目に1,560を記入

(当座預金)1,560/(未収金)1,560

→決算整理前残高試算表の未収金に△1,560を記入

※銀行側(B)の修正後の残高に39,860-2,370=37,490を記入

※当社側(B)の修正後の残高に37,490を記入

※当社側(B)の現在残高に37,490-1,560=35,930を記入

※当社側(A)の現在残高に61,470-35,930=25,540を記入

※当社側(A)の修正後の残高に25,540-29,700=△4,160を記入

→当座貸越のため、短期借入金に修正

(当座預金)4,160/(短期借入金)4,160

決算整理前残高試算表の短期借入金に+4,160を記入

(5)解答用紙への記入

現金:14,530(決算整理前残高試算表)

当座預金:(61,470→0+37,490)+2,340=39,830

普通預金:54,350(決算整理前残高試算表)

※長期預金に関する記述がないため、上記の合計(108,710)を「現金及び預金」に記入

※「現金及び預金」はその後も変動する可能性が高いため、修正することを前提に解答欄の左上に記入します。

ポイント

銀行勘定調整表を利用すると正確に解答することができます。ポイントは修正後の残高が当社側と銀行側で一致することです。その上で、パズルのように埋められるところを埋めていきます。

修正仕訳は当社側のみ行います。銀行側は仕訳不要です。そのため、下書き上は、当社側は勘定科目と金額、銀行側は金額を記入し、当社側に記入した勘定科目について決算整理前残高試算表にプラスマイナスさせます(仕訳は記入しません。)。

以上、現金預金に関する事項の解き方を解説しました。このほか、1年基準に照らして固定資産に該当する場合は、「長期預金」に振り替えます。